年収の壁は令和7年(2025年)からどう変わったか

年収の壁は、とてもややこしいものです。

令和7年(2025年)から改正されたので、いちど整理しておきましょう。

年収の壁とは

年収の壁とは、それを境に、税金や社会保険がかかる金額をいいます。

そこまでの金額だったら、税金または社会保険もかからない。

その金額を、年収の壁とよんでいます。

ややこしいのは、税金が2つ(所得税と住民税)、そして社会保険(健康保険と年金)。

これらの年収の壁が、それぞれ別だということ。

所得税

所得税における年収の壁は、これまで「103万円」でした。

年収がこの金額までなら、「所得税はゼロ」だったのです。

なお、この年収は給与や役員報酬だけ…という前提です。

業務委託や不動産収入など「給与所得」にならない収入があると、年収の壁も変わります。

経費が変わるので。

なので、今回は収入が「給与所得になるものだけ」という前提で話をすすめます。

まずは、どんな理屈で「103万円」が年収の壁といわれたのか。

その仕組みを確認しておきましょう。

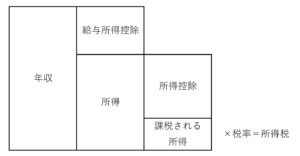

所得税は、1月~12月の収入にたいしてかかります。

その年収からは、経費(給与所得控除)と、医療費などの所得控除をひきます。

その残り(課税される所得)に税率をかけ、所得税が計算されます。

これを図にすると、つぎのとおり。

うえの給与所得控除、そして所得控除のひとつである「基礎控除」には、それぞれ次の最低保障がもうけられています。

- 給与所得控除……55万円

- 基礎控除……48万円

この最低保障だけを合算すると、「103万円」。

課税される所得はゼロになるので、所得税もゼロになるのです。

住民税

住民税の計算は、所得税とほとんど同じです。

ただ、基礎控除は違います。

住民税の基礎控除は、「43万円」だったのです。

すると、住民税がゼロになる年収の壁は、所得税とは違うものになる。

もし、最低保障だけで考えるなら、つぎのとおり98万円です。

- 給与所得控除……55万円

- 基礎控除……43万円

- 合 計……98万円

ただ、住民税には「均等割」とよばれる部分があります。

自治体により金額が変わりますが、だいたいが5,000円前後。

これは、その自治体に住んでいるなら、だれでも固定でかかるもの。

住民税は、収入にかかる部分と均等割。

この2つから成っているのです。

すると、最低保障だけでかんがえた年収であっても、厳密には住民税がゼロにはならない。

そこで、均等割もゼロになる、つまり住民税が完全にゼロになるラインがもうけられています。

その金額は、年収「100万円」。

(この金額は自治体により変わる可能性があります)

この金額を、非課税限度額とよびます。

お住まいの自治体ごとに検索などして調べてみましょう。

社会保険

社会保険における年収の壁とは、家族の扶養になれるかどうか。

これをあらわす金額のことをいいます。

よく言われるのは「106万円」と「130万円」の2つの年収の壁。

このうち「106万円」は、従業員51人以上の企業などで、週20時間以上勤務しているときのこと。

そのときに年収が「106万円」を超えると、単独で社会保険に加入することになるのです。

いっぽうの「130万円」は、家族が加入している社会保険により変わる可能性があります。

それぞれの団体で確認しておきましょう。

2025年からどう変わったか

年収の壁は、税制改正により、つぎのように変わりました。

- 所得税……160万円

- 住民税……110万円

それぞれの内容と、扶養についても確認しましょう。

所得税

つぎの2つの合わせ技により、年収の壁は「160万円」に引き上げられました。

- 給与所得控除……最低保障が、55万円から「65万円」になった

- 基礎控除……年収160万円なら、48万円から「95万円」になった

つぎのとおり、年収160万円までなら所得税はゼロになるのです。

でも、年収160万円だと、住民税はかかってしまいます。

住民税

住民税でも改正がおこなわれましたが、所得税とおなじではありません。

- 給与所得控除……所得税とおなじように改正された

- 基礎控除……改正はされていない

これにより非課税限度額は、100万円だったものが「110万円」になりました。

でも、所得税にあわせて、もし年収が160万円になるなら、住民税と社会保険はつぎのとおり。

- 社会保険の扶養になれる……住民税は約6万円(手取りは約154万円)

- 社会保険の扶養から外れる……住民税は約3万円、社会保険は約24万円(手取りは約133万円)

だいぶ混み入ってきましたが、税金における扶養のことも考えておきましょう。

扶養のこと

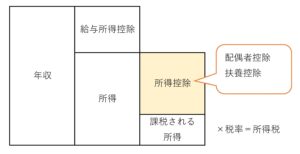

税金における扶養とは、配偶者控除・扶養控除のことをいいます。

どちらも基本の金額は38万円で、つぎのとおり所得控除にふくまれるものです。

これらの控除をとる、つまり税金における扶養になるための条件は、つぎのとおりです。

- 配偶者や扶養親族の所得が「58万円以下」であること

これを年収におきかえると「123万円」です。

ここまで、改正後の年収について、つぎの数字がでてきました。

- 所得税……160万円

- 住民税……110万円

- 税金における扶養……123万円

これにくわえて社会保険の「106万円」「130万円」も。

さらに、19才~23才未満の扶養親族については、年収が188万円以下であれば、いくらかの扶養控除をうけられる。

じつは、こんな改正もおこなわれました。

税金と社会保険をふくめたところでの最適解は、とても一言ではあらわせない。

それくらい、ややこしくなっています。

どうするのが良いのか…?

これは、家族全体の収入や働きかた・家族構成。

これらをベースにした今、そして将来の見通しによっても変わります。

それを踏まえて…

もし自分で立ち上げた会社を経営しているなら、自分の年収はこだわらなくてもよいのかもしれません。

ひょっとしたら、会社の利益との兼ね合いはあるかも。

あるいは、いわゆるマイクロ法人なら、今まで通りかもしれません。

もし扶養されている側なら、意識すべきはむしろ社会保険でしょうか。

金額だけみれば、税金より社会保険の方が大きいですから。

将来の年金のことがありますけれどね。

今回の改正は、たしかに減税です。

でも、税金よりも金額がおおきい社会保険は、今まで通り。

適用対象が拡大されるという噂は聞きますが、まだ確定ではないようです。

税金だけではなく、社会保険料もあわせて考えるようにしておきましょう。

まとめ

令和7年(2025年)からの年収の壁について、みてきました。

年収の壁は、所得税、住民税、社会保険それぞれ違います。

家族で会社を経営している場合は、いちど整理をしておきましょう。

12月の年末調整のときに「あれ?」とならないように。

※ 記事作成時点の情報・法令に基づいています。