経営者の仕事は付加価値をつくること

付加価値は、粗利として会計データにあらわれます。

その付加価値の意味や向き合いかたについて、確認しておきましょう。

付加価値とは

付加価値とは、「粗利」のことです。

(付加価値については、いろんな解釈のしかたがありますが、ざっくり大筋でみていきましょう)

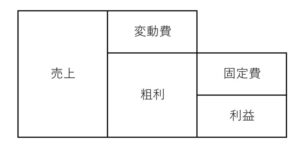

その粗利とは、売上から、売上に直接ひもづく経費だけをひいたもの。

この経費を、「変動費」とよぶこともあります。

たとえば、商品の仕入れが、それにあたります。

変動費は、売上に比例して、増減するもの。

その変動費以外の経費を、「固定費」といいます。

固定費は、売上がゼロでもかかるもの。

家賃や固定でかかる人件費などが、それにあたります。

ここまでをまとめると、つぎのようになります。

たとえば、「100」で仕入れたものを、「150」で売る…

このときの粗利は、「50」です。

この「50」が意味するところが、付加価値です。

たとえば、スーパーやコンビニにおいてある食べ物をかんがえてみましょう。

そのときの付加価値には、つぎのような意味がありそうです。

- わざわざ、農家や漁港などに買いにいかなくてもすむ

- 料理の手間をはぶくため、切り身になっていた

- 清潔そう

- 変なものは、売ってなさそう

- 毎日、いつでも買うことができる

- 必要なぶんだけ、買うことができる

- 料理のレシピも置いてある

- 包装してあるので、手がベタベタにならない

きっと、他にもたくさんのことがあるでしょう。

それらが、付加価値として、粗利である「50」に詰まっているわけです。

この付加価値は、きっと、たくさん頭をひねったすえ、でてきたアイディアによるもの。

もちろん、苦労も。

そうしたことを経て、スーパーやコンビニが作り出したものです。

それがあるから、「100」で仕入れたものが、「150」で売れるわけです。

ここまでが、付加価値の意味です。

経営者の仕事

さきほどの図を、もういちど見てみましょう。

こんどは、固定費と粗利のかんけいを。

固定費は、売上がゼロでもかかるもの。

そして、事業をつづけていくかぎり、必ずかかっていきます。

なので、つねに、固定費以上の粗利が必要なのです。

売上ではなく。

売上がどんなに多くても、粗利が固定費をカバーできないのなら、赤字になってしまいます。

また、売上は、業種や付加価値によっても変わるもの。

たとえば、小売業とサービス業では、「%」でみた粗利は全然かわりますから。

とうぜん、業種の垣根をこえて、売上をきそいあっても意味はない…

売上が大事じゃない…とはいいませんが、それ以上に粗利が大事だとおもいましょう。

なので、経営者は、必要な粗利がどれくらいなのか…は、いつもチェックする必要があります。

もし、付加価値をあげることができるなら、粗利も稼ぎやすくなります。

このことを考えるのも、もちろん経営者の仕事です。

ですが、これはとてもむずかしいこと…

たとえば、高級料理や高品質サービス。

なんか、付加価値がおおきそうなイメージではないでしょうか。

値段も、きっと高いでしょうから。

でも、実情はちがっているかもしれません。

というのも、変動費などの経費もふえているかもしれないので。

すると、粗利にしてみると、そこまで…ということも。

目指すべきは、粗利であり、付加価値です。

その付加価値は、お客さま次第でもあります。

- 欲しいものが買えた

- きもちいい買い物ができた

- 悩みが解決できた

- 来てよかった・嬉しかった・楽しかった・安心した

商品やサービスを介して、あいての感情にうったえる…ようなことが必要になってくるのです。

付加価値をあげるためには。

(もちろん、ほかの方法もあろうかと思いますが…)

もちろん、値段には相場もあります。

これがおおきな障害になることもありますが、付加価値をあげることをかんがえてみましょう。

すると、稼ぎやすくなり、お金や時間の余裕もうまれます。

そのうまれたお金や時間をつかい、さらなる付加価値のアップへ…

と、好循環ができていきますから。

きっと、仕事の楽しさも変わっていくはずです。

まとめ

付加価値の意味、付加価値を考えたり・あげていくことの意義について、みてきました。

仕事とは、付加価値をつくること…ともいえます。

その仕事を表現するときに、「こなす」とか「作業する」ということもあります。

でも、付加価値をあげることに目を向けると、こうした表現にはならないはずです。

すると、楽しい・嬉しいとおもえる場面もふえてくるかも…。

※ 記事作成時点の情報・法令に基づいています。