役員報酬の金額がバラバラだといくら損するか

役員報酬のことを、定期同額給与とよんだりします。

これは、毎月おなじ金額になっていることに由来するもの。

このルールを外したとき、いくら損するのかを確認しておきましょう。

なお、役員報酬とはお金ではらうものに限らないことにも注意を。

いくら損するか

役員報酬には、毎月おなじ金額でなければならない…という縛りがあります。

そうでないと、一部が「税務上は」経費にならない。

ここで損をする可能性があるのです。

少しややこしいのが、「税務上は」ということ。

それを理解するため、いったん税務のことはおいておきましょう。

まず、経費とは。

これは、決算書のひとつである損益計算書(PL)における言葉です。

この経費には、合法・非合法をとわず、すべてのものが含まれます。

そうでないと、お金はでていったのに、その使い道はどう反映されるの…?

そんな、つじつまの合わないことが出てきますから。

それから税務のこと。

法人税における経費のことを「損金」とよびます。

この損金には、非合法のものは含まれません。

だから、損益計算書では経費になるのに、法人税では損金にならないものが出てきます。

このことを「損金不算入」と呼ぶこともあります。

ちなみに、「お金は出ていったのに…」のつじつまは、問題なく合うようになっています。

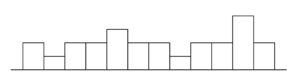

さて、役員報酬の金額がつぎのようにバラバラだとどうなるか。

こんなときは、まず「毎月おなじ金額になっている部分」を探します。

すると、つぎのように分けることができます。

- 毎月おなじ金額になっている……色をぬっていない部分

- 毎月おなじ金額になっていない……色をぬっている部分

うえの色をぬっている部分が、税務上は経費にならない。

つまり、損金にはならないのです。

このときの税金を、会社と個人にわけて、確認しておきましょう。

まずは会社ですが、つぎの状況だったとします。

- 損金にならない役員報酬……100万円

- すべての役員報酬を経費としたときの利益……200万円

- 法人税等(法人税・住民税・事業税)の税率……30%

法人税等は、利益に税率をかけることで計算されます。

ただし、損金にならないものがあるので、利益は「300万円」に変わる。

ゆえに、300万円×30%で「90万円」と。

もし、役員報酬のすべてが損金になっていたとしたら「60万円」で済むところを。

いっぽう役員の個人の税金(所得税・住民税)は、損金にならない部分にもかかります。

ついでに社会保険もあわせて。

損金にならない役員報酬があるとき。

そのことで個人の税金には影響ありません。

損金になる・ならないにかかわらず、うけとった役員報酬すべてが対象になるので。

いっぽう会社のほうは。

「損金にならない部分×税率」の分だけ、損金になるときよりも余計に法人税等がかかる。

いわば節税とは逆のことになるわけです。

なお、損金にならないからといって、「その分のお金をかえせ」とはなりません。

だから、個人の財布の状況により、あえて支給するのも一つの方法といえます。

損金にならないことを回避しつつ、個人の財布をカバーするために、貸し借りをするのも方法ですけれどね。

もちろん、その後で貸し借りの解消をふまえた役員報酬の設定も前提に。

ところで役員報酬は、通常、お金ではらうものです。

でも、そうでないものも役員報酬に含まれることがある…ことを知っておきましょう。

役員報酬に含まれるもの

役員報酬には、つぎのようなものも含まれます。

役員のたちばで「トクした」と思えるときは疑いましょう。

- 会社が、役員にモノを贈与した

- 会社が、役員に相場より安くモノを売った

- 会社が、役員から相場より高くモノを買った

- 会社が、役員への貸付金を放棄・免除した

- 会社が、役員個人の借入金を肩代わりした

- 会社が、役員のプライベートの支払いなど、役員個人が払うべきものを払った

こうしたときは「時価」を基準に、役員が「トクした」金額が役員報酬となってしまいます。

こんな役員報酬のことを、「現物給与」と呼ぶこともあります。

すると、どうなるか。

まずは、うえのように役員報酬がバラバラになっているはずです。

そこで、損金になる・ならないの判定をやり直すことに。

ただ、お金で渡すときとは違い、所得税の天引きはされていないはず。

そこで、追加の源泉所得税をはらうことに。

役員個人の税金が、ふえるわけです。

くわえて役員報酬は、消費税がかからないもの。

もし、現物給与になったものを、消費税がかかる…と経理していたなら。

たとえば、役員プライベートのモノやサービスが会社の経費になっているときは、可能性が高いです。

そんなときは、追加で消費税もはらうことになってしまいます。

法人税等・源泉所得税・消費税。

この3つの税金を追加ではらうはめにならないよう、チェックしておきましょう。

まとめ

役員報酬の金額がバラバラだと、税務上は経費にならない。

つまり損金にならない部分がでてきます。

すると、損金になるときよりも余計に法人税等をはらうことになります。

この役員報酬には、現物給与と呼ばれるものもふくまれます。

会社と個人のお金・モノ・サービスは、きっちり分けるようにしておきましょう。

そのうえで、役員がトクしたと感じるときは、疑っておきましょう。

後日、3つの税金を追加ではらうことにならないように。

※ 記事作成時点の情報・法令に基づいています。