赤字を黒字化するときの利益予想の立て方

利益予想とは、それにしたがって行動すれば結果もついてくるはず…というもの。

偶然だよりでは怖いですからね。

その予想の立て方を確認しておきましょう。

予想は原因を探ることから

まずは、赤字になった原因を探しましょう。

やみくもに何かを変えようとしても、それがハズレなら、時間とお金を失うだけかもしれないですからね。

なるべく効果的に変えていくためにも、原因が大事なのです。

とはいっても、原因の入口はつぎの2つしかありません。

- 売上がすくない

- 経費がおおい

これだけでは大雑把すぎるので、深掘りをしていかなければ。

そのきっかけの一つになるのが、決算書などの数字です。

黒字にするには、それらの数字のどれかを、かならず変えなければならない。

じゃあ、どれを変えるのか。

その変えるべき数字に、原因があるわけです。

見るべき数字の量が多ければウンザリするかもしれませんね。

でも、一つ一つについて「なぜ、この数字になっているのか」と振り返ってみましょう。

さらに、その答えについて「なぜ?」と。

そして念押しでもういちど「なぜ?」と。

「なぜ?」を繰り返していくと、たとえば次のような原因を思いつくかもしれません。

営業のやり方や値付け、商品やサービスの内容、行動量や時間のつかいかた、人間関係、設備投資、利益率…などなど。

数字のうらには、かならず行動があります。

その行動にたどりつかなければ、黒字化しようにも方法が分からない…と思っておきましょう。

気をつけたいのは、仮に原因がわかったと思っても、それは仮説にすぎないこと。

だから、変えたとしても効果がでない可能性だってあるわけです。

また、原因は合っていたとしても、効果がでるまで時間がかかるものもあるかもしれません。

でも、それで挫けていれば黒字にはならない。

だから、原因をかんがえて変えてみる…を繰りかえす覚悟も大事です。

ということを踏まえて、その原因が解消されると、どんな数字になるのか。

その数字、利益予想をつくってみましょう。

それができれば、あとは行動するだけ…ともいえますから。

もし数字がつくれないなら、偶然だより。

ちょっと怖いですよね。

黒字は、狙ってつくるものだということも知っておきましょう。

利益予想の立て方

利益予想は、まず「いくらの黒字にするか」から始まります。

赤字ということは、お金が足りなくなっている可能性もあります。

すると、借入金や未払金などの負債が残っていることが多いです。

税金でいえば、消費税や源泉所得税を滞納しがち…というデータもありますしね。

これらを払っていくためには、お金を増やさなければなりません。

その増やすべきお金を、利益として設定するのです。

ただ、その利益は税引き後のもの。

赤字ということは欠損金の繰越控除により、法人税等はほとんどかからないケースもあります。

でも黒字になれば、それに見合った税金も払うことになる…ことは知っておきましょう。

税金を惜しめば、お金はふえないという現実を。

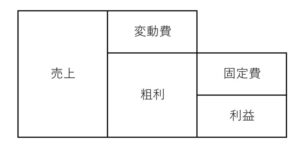

それから、つぎは経費をみていくのですが、経費にも2種類あります。

- 売上におうじて増減するもの……変動費

- 売上にかかわらず発生するもの……固定費

経費をこの2種類にわけ、利益の計算構造をつぎのようにイメージしてみましょう。

(売上から、商品の仕入れのような変動費だけをひいたものを「粗利」といいます)

まず予想すべきは、固定費です。

年払いのものをのぞけば、家賃のように毎月おなじ金額をはらっているはずです。

だから、予想するのも簡単なはず。

いっぽう、黒字化する際には、これらも削る必要があるかもしれません。

安易に削るのも怖い面があるので、つぎの記事も読んでみてくださいね。

(参考記事)

会社の固定費を削減するときの考え方

そして最後に、売上と変動費をセットで考えます。

この両者は、粗利率などの「%」でみると計算しやすいかもしれません。

利益と固定費がわかれば、この2つは自動的にでてくる数字といえますから。

その「%」は年により変動があることも多いので、過去2~3年分のデータを振り返ったうえで、今日の価格相場でかんがえるようにしましょう。

と、ここまでが利益予想の立て方です。

でも、最初にできあがったものが実現できるかというと、そうじゃないこともあります。

そんなときは、もういちど最初からやり直しましょう。

ご自身なりに、行動がイメージできるまで。

そして、利益予想したものを実行にうつしたとき。

現実(実績)と予想は、毎月くらべてみましょう。

きっと、差があるはずですから。

その差におうじて、いちどは予想したものも、練り直して、また来月くらべてみる。

ほしい黒字が手に入るまで、これを繰り返す必要もあるのです。

上で「黒字は狙ってつくるもの」と書きましたが、この一連の作業が「狙う」ということなのです。

まとめ

赤字を黒字化するときの利益予想の立て方についてみてきました。

なお、赤字になるとお金も減っているので、そのお金の問題もありますよね。

そんな赤字のときであっても、融資を受けることはできます。

でも、黒字化の利益予想は、その審査に最低限必要なもの。

それが出来ていなければ、「お金を返せる保証はない」と言っているのと同じですから。

それに申し込みの際には、「なぜその利益予想は実現できるのか」も自分で説明しなければなりません。

たとえば来月の自分は、なにをしているか。

そして、その結果はどうなりそうか。

利益予想を立てるさいには、こんなイメージも持ってみましょう。

※ 記事作成時点の情報・法令に基づいています。