会社の固定費を削減するときの考え方

経費のなかでも、あえて固定費を削減するのは、利益が出しやすくなるからです。

もちろん、直接的に利益がふえることもあるんですけれどね。

その固定費は、自身の行動全般をささえるもの。

なので固定費を削減するには、自身の行動や考えを振り返る必要がでてきます。

固定費を削減することのメリット

「赤字をなんとかしたい」 「もっと利益をだしたい」

こんな風に思ったとき、基本的には、つぎの2つの方法しかありません。

- 売上をふやす

- 経費をけずる

ただ、これだと大雑把すぎるので、一般的には、経費をつぎの2つに分けてかんがえます。

- 変動費……売上と比例的に増減する経費

- 固定費……売上がゼロでもかかる経費

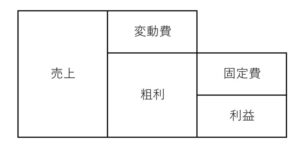

経費をうえのように分けた状態を図にしてみるなら、つぎのとおり。

(売上から変動費だけをひいたものを粗利とよびます)

このように分けることで、選択肢はつぎの3つにふえることに。

- 売上をふやす

- 変動費をけずる

- 固定費をけずる

このうち、売上をふやすのは、おそらく最もむずかしいもの。

思うようにできたら、きっとそれが理想なんでしょうけれどね。

そして変動費。

これは売上と比例的に増減するものです。

たとえば商品の仕入れ値や、ものを作るときの材料費、サービス業の現場でかかる経費などをあらわします。

これらは、売りものの品質に直結するもの。

安易にけずれば、商品などの質が落ちて、かえって売上が減ってしまうリスクも秘めています。

ということがあるので、経費を削ろうとなったとき、まず目が行くのが固定費なのです。

そして、固定費を削ると、利益構造の体質が変わる…というもう一つの良いことがあります。

うえの図をもういちど見て欲しいのですが…

最終的な利益は、粗利から固定費をひいたものです。

もし固定費が小さくなれば、売上が減ったとしても、利益はだしやすくなる。

利益がちょうどゼロになるのは、「粗利=固定費」となったときですから。

これを損益分岐点といいますが、固定費をけずることにより、それが引き下がる。

このように「利益をだしやすくなる」というのが、体質が変わるということなのです。

たんに赤字を黒字化したり、利益をだすのではなく、体質を変えるというところまで見据えたとき。

売上や変動費のまえに、固定費をけずることの意味がでてきます。

ただ固定費は、たとえば事務所家賃のように、事業の基盤をあらわすもの。

事業の過程全体をささえているものでもあります。

これまた安易にけずれば、事業全体への影響だってあるかもしれません。

固定費をけずるときの考えかたも確認しておきましょう。

固定費を削減するときの考え方

固定費を削減しようとするときは、つぎのことを考慮しましょう。

- 見栄と必要性を疑う

- 行動を振り返る

- 長い目で

もちろん、これらの前に固定費をリスト化したり、あきらかなムダを削るのも前提ですよ。

見栄と必要性を疑う

どうしても利益を大事にしたいなら、見栄はできるだけなくすのが理想です。

いっぽうで、イメージだったり外見も大事…とは多くのかたが実感しているとも思います。

その実感、つまり「必要だから」と思ってしまう考え、これが必要性とうえに書いたものです。

あきらかに見栄と自分で分かっているものは、けずっても良いのでは…とおもいます。

いっぽう、見栄なのか必要性なのか、自分でもよく分からないものもあるかもしれないですね。

そんなときは、自分自身の考えを、疑ってみましょう。

キツイ言いかたですが、自意識過剰ということもあるので。

ほとんどの場合、周りはそれほど自分のことを見ていないし、気にもしていません。

やっぱり、だれでも自身が一番ですから。

そんなことがあるので、相手が気にしていないことを、こっちは気にしている…ということもあるわけです。

そして、もし、そこにお金をかけているなら。

けずっても良さそうではないでしょうか。

いきなりけずるのが不安なら、相手に探りをいれつつ…というのもアリです。

そして、あらためて周りを観察するのもよいですね。

見栄をなくすのは自覚できるでしょうが、「必要だから」と感じていることを疑ってみましょう。

行動を振り返る

固定費とは、自分の行動をあらわすもの。

朝おきてから夜に自宅にかえるまでの行動に、いくつもの固定費がかかわっているはずです。

場合によっては、自宅にかえってからも。

もし固定費をけずれば、当然その行動にも影響がでてきます。

固定費をけずるということは、行動を変えることでもあるわけです。

だから、固定費をけずるなら、自分の行動を振り返ってみましょう。

そのなかに、変えることができるものがあるか…と。

リスト化した固定費をみながら、行動を振り返る。

すると、「これはいらないかな…」と思えるものがあるかもしれません。

あるいは、「これは止めて、自分でやってみよう」などと。

自分の時間や手間と、お金を、天秤にかけるわけです。

なので、すぐに判断がつかないものも、きっと出てきます。

長い目で

なにかを変えたいなら、きっと大事なのは「できるまでやる」という姿勢だとおもっています。

もし、すぐに判断できないものがあるなら、計画をたててみましょう。

トータルでは利益を「300万円」ふやしたい。

でも、今期すぐにはムリにおもえるから、3年で、毎年度「100万円ずつ」などと。

こうした計画には、そのときどきのお金や利益などの状況もかかわってきます。

なので、長い目でみられない場面もあるとはおもいます。

そんなときは、多少のムリや急いで判断することも必要かもしれないですね。

あるいは、売上や変動費を変えていくことも。

でも、事業とは長くつづくものでもあります。

固定費を1回かえたから、あとは何もしなくてよい…ともなりません。

経費には、気がついたらジワジワ増えていたというものも、きっとありますから。

それを整理整頓するのが、固定費の削減でもあります。

ここまで書いてきたことを踏まえて、定期的にチェックしてみましょう。

まとめ

固定費を削減することにより、直接的に利益はふえます。

くわえて、利益をだしやすくなるという体質改善にもつながるのが、固定費削減の特性です。

その固定費は、自分の行動全般にかかわっているものでもある。

だから削減するときは、自身の考えや行動をふりかえる必要もあるのです。

事業がながくなればなるほど、固定費は自然にふえていくものです。

交友関係や行動の範囲がひろくなるぶん、そこにかかわる経費だってふえるのが道理ですから。

損益計算書をみるときは、意識して経費を変動費・固定費にわけてみましょう。

そして、固定費のチェックも忘れずに。

その一手間で、利益の出しやすさが変わるのですから。

※ 記事作成時点の情報・法令に基づいています。