法人の預金利息の仕訳と節税小ネタ

利息が入金されるときは、源泉所得税が天引きされています。

仕訳をするには、それをわりだす必要があるのです。

また、法人税において源泉所得税には2通りの扱いかたがあることも知っておきましょう。

利息の仕訳

法人が受けとる預金利息からは、「源泉所得税」が天引きされます。

法人なのに、なぜか個人の税金である所得税を。

この理由は定かではないのですが、もしかしたら次のようなことかもしれません。

- 古くは法人にも所得税が課せられていたという税の歴史

- 税金をすこしでも早めにとっておきたい税務署側の動機

- 金融機関が個人・法人を選り分ける手間暇の削減

理由はともかく、口座に振り込まれるのは、天引きされた後の金額です。

ただし、利息となる金額は天引きされた後ではなく、前のもの。

なので、まずは天引きされる前の金額をわりだす必要があります。

じつは消費税のあつかいが、次のとおり違うので。

- 利息……非課税

- 源泉所得税……対象外

その源泉所得税は、利息の「15.315%」です。

これは、所得税「15%」と復興特別所得税「0.315%」をあわせたもの。

このうち復興特別所得税は令和19年(2037年)まで課せられることになっているので、いずれは「15%」になる予定なんですけれどね。

というわけで、利息を「100%」としたとき、口座への入金額はつぎのとおりです。

- 利息(100%)- 源泉所得税( 15.315%)= 入金額( 84.685%)

これをもとに、つぎのように利息の金額をわりだします。

- 入金額 ÷ 0.84685 = 利息

なお、金融機関によっては、履歴に利息と源泉所得税をそれぞれ記載してくれるところもあります。

(源泉所得税を「国税」などと)

その場合は、うえのような計算はしなくても済みます。

ここまでの計算をふまえ、仕訳はつぎのとおりです。

| 預金 | (入金額) | 受取利息 | (利息の金額) |

| 法人税等(注) | (源泉所得税の金額) |

(注)法人税、住民税及び事業税でも良いです

さて源泉所得税ですが、法人税では2通りの扱いかたがあります。

源泉所得税の2通りの扱いかた

法人税において源泉所得税は、経費としてもよいし、法人税の前払いとしてもよい。

ただし、両方を同時に選ぶことはできず、どちらか一つの方法しか選べません。

その選んだ方法により、法人税は変わります。

たとえば、売上が「100」で、経費は源泉所得税のみの「10」だったとしましょう。

そして法人税率は「15%」と。

もし経費にするなら、法人税はつぎのとおりです。

- 売上「100」ー 経費「10」= 利益「90」

- 利益「90」× 15% = 法人税「13.5」

いっぽう法人税の前払いとするなら、経費はゼロとなり、つぎのように変わります。

- 売上「100」ー 経費「 0」= 利益「100」

- 利益「100」× 15% = とりあえずの法人税「15」

- とりあえずの法人税 ー 前払い「源泉所得税 10」= 法人税「5」

経費にするときは、源泉所得税について、法人税率である「15%」の節税効果がある。

経費をひいたあとのものに、税率をかけるので。

うえのサンプルでいえば、「10×15%=1.5」。

いっぽう前払いとするときは、源泉所得税について「100%」の効果があるわけです。

まるまる法人税からひけるので。

うえのサンプルでは、「10×100%=10」。

節税効果だけをみてみると、「1.5」と「10」で、差は「8.5」です。

ゆえに、うえのサンプルでもつぎの差がでているのです。

- 経費にするときの法人税…… 13.5

- 前払いとするときの法人税…… 5

結果、前払いとしたほうが法人税は少なくなることを知っておきましょう。

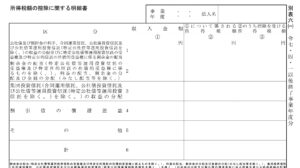

なお、法人税の前払いとするときは、つぎの「別表六(一)」という明細を申告時に添付することが必要です。

これを忘れると、経費にした…という扱いになってしまうので忘れないようにしましょう。

これを添付するとともに、ほかの明細などでも変わる箇所はあります。

もし気になったら、国税庁が記載要領などを公表していますので確認してみましょう。

まとめ

利息からは源泉所得税が天引きされること。

入金額から利息のわりだしかた。

それから仕訳と法人税のおける源泉所得税のあつかいかたについて確認してきました。

しばらく前から預金の利率があがり、利息も源泉所得税もちょっとした金額になってきています。

ほんの少し…と感じるかもしれませんが、それでも税金には有利不利があります。

少しずつ積み上げていく節税も、忘れないようにしましょう。

※ 記事作成時点の情報・法令に基づいています。