消費税の納税には下限がある。それを減らすには

法人税等にくらべ、消費税は負担が大きいですよね。

消費税には、それなりの下限があるからです。

それを減らせないか、検討してみましょう。

消費税には下限がある

利益はそれほどでもないのに、消費税の納税がおおきい。

法人税等にくらべ、消費税だけがやけにキツイときってありますよね。

それは、消費税の仕組みによるものです。

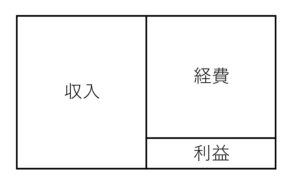

たとえば、収入・経費・そして利益がつぎのようなとき。

消費税の納税は、利益の10%となるわけではありません。

経費のなかには、消費税がかからないものも多いので。

消費税は、収入で受けとった消費税から、経費などで支払った消費税をひき、その残りが納税額となります。

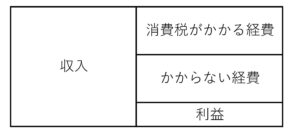

なので、うえの図を、次のように変換する必要があります。

この状態で、収入(すべて消費税がかかる前提です)から、消費税がかかる経費をひくなら。

消費税が、法人税等にくらべて大きくなるのも、なんとなく伝わるでしょうか。

なお、実際の計算は、利益にたいして…ではなく、消費税だけを抜きだしておこないます。

あくまでも、うえの図はイメージだと思ってくださいね。

さて、うえの図をもう一度のせます。

消費税は、受けとったものから、支払ったものをひいたものが納税額。

これを言い換えると、利益と消費税がかからない経費の合計。

これの10%が納税額ともいえます。

この消費税がかからない経費のなかには、たとえば次のようなものがあります。

- 役員報酬、給与、ボーナス

- 社会保険料

- 租税公課

- 減価償却費

もし、消費税の納税を減らそうとおもったら、収入を減らすか、消費税がかかる経費などを増やすことが考えられます。

収入を減らすのは問題外として、消費税がかかる経費を増やすと、赤字になる危険があります。

うえに書いた消費税がかからない経費は、かんたんには減らせないですから。

利益と消費税がかからない経費に着目すると、消費税には下限があるといえるのです。

消費税の納税を減らすには

それでも納税を減らすには、次のことを考慮してみましょう。

- 簡易課税

- 給与を外注費に

- 設備投資

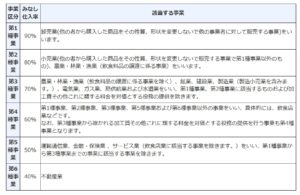

簡易課税

簡易課税とは、経費などで支払った消費税を集計しなくてもよい…という点で、納税額の計算が簡易になる仕組みです。

経費などで支払った消費税は、実際の金額ではなく、収入にかかる消費税をベースに決まるのです。

業種により決められている「%」によって。

その「%」のことを、みなし仕入率といいます。

それが、つぎの表です。

(国税庁HPより)

たとえば、みなし仕入率が「60%」のとき。

収入の消費税が「100」なら、経費などで支払った消費税は「100×60%=60」となり、納税は差額の「40」です。

まずは、実際の収入と消費税がかかる経費の割合をしらべましょう。

それから、みなし仕入率を確認する。

ここに、消費税を減らせるタネがあるかもしれませんね。

ただ、簡易課税は、原則として適用する年度のまえに手続きをしなければなりません。

年度が終わってから、選べるわけではないのです。

下記のことも考慮してから、考えてみてくださいね。

給与を外注費に

給与には、消費税がかかりません。

いっぽう外注費には、消費税がかかる。

冷たいことをいいますが、給与を外注費におきかえると、消費税は減るのです。

つぎのようなイメージで。

給与を外注におきかえると、左から右のように変わる…と。

ただ、この給与と外注費をめぐっては、おおくの判例や論点があります。

なにかと、揉めるんです。

外注偽装とか偽装請負という言葉を聞いたことはないでしょうか。

給与とは、社内のひと。

外注費とは、社外のひと。

ここを表面上だけ整えようとすると、かえって危険なのです。

ひとの気持ちの問題もありますからね。

ということを踏まえたうえで、給与と外注費について考えてみましょう。

おそらく金額はおおきいでしょうから、消費税への影響もおおきくなりますから。

設備投資

設備投資や、車などの固定資産にも、消費税はかかります。

これらは、減価償却費として利益の計算にくみこまれます。

でも消費税では、購入したときにすべて一括で、納税額の計算にくみこまれるのです。

だから、設備投資などをした年のイメージは、次のようになります。

※ 右の消費税の計算では、消費税がかからない経費・利益は、計算上考慮されないため切り捨てています。置きかえたのではないですよ。

もし、うえのように収入よりも経費・設備投資などのほうが大きければ、納税額の計算結果はマイナスの値になる。

すると、消費税は還付されます。

そうでなくても、その年度の納税額は、大幅に減るはずです。

ただ、この設備投資や固定資産の購入をめぐっては、おそろしくややこしくなっており、税理士にとっては魔境のようなものです。

たとえば、免税事業者は還付を受けることができない。

簡易課税の手続きをしているときは、還付にならない可能性もけっこうある。

還付とはかぎらず納税が大幅にへるなら、2年~3年程度は、原則的な計算方法が強制される。

さらにインボイス制度のこと。

などなど、こまかい条件がたくさんついており、トータルでみたときに得になるか・損になるか。

たとえ試算をしても、逆の結果になることもあるのです。

でも、設備投資をするときは、消費税において、ある意味納税を減らすチャンスです。

試算だけはしてみましょう。

まとめ

利益と消費税がかからない経費を軸に、消費税には下限があることを確認してきました。

その下限を減らす方法もあわせて。

なお、消費税は、ほんらい消費者がすべて負担する…という前提になっています。

消費税がかかる収入しかないかたにとっては、消費税があってもなくても、利益、つまり手元にのこるお金は変わらない…という建前になっているのです。

でも、現実の収入、つまり値段は、消費税を負担したくない消費者との間で綱引きのようなことがおこなわれます。

たとえば、消費税が増税されても、値段は変えない…など。

売れ行きが変わりますからね。

ただそれは、消費税を自分がかぶることでもあります。

とても難しい問題なので、安易に消費税をちゃんとのせましょうとは言えなかったりもしますが…

消費税を減らそうとする気持ちとあわせて、値付けもカギということを知っておきましょう。

これもまた難しい話ですが、安易な値引きはしない…など。

今回の記事が、なんらかの参考になれば幸いです。

※ 記事作成時点の情報・法令に基づいています。