法人税等を減らすにはどんな苦労が必要か

法人税等を減らすのは、簡単なことではありません。

そのために必要な苦労と、減らすそもそもの目的を確認しておきましょう。

法人税等も経費の一部

事業をするなら、税金との付き合いは避けてとおれません。

きっとだれでも、税金はすくないほうがいい…と思いますよね。

ただ残念なことに、税金がすくなければ、税引き後の利益もすくなくなります。

税引き「前」の利益の○○%が、法人税、住民税そして事業税(まとめて法人税等)として計算されるわけですから。

つまり、法人税等がすくなければ、増えるお金もすくなくなるのが道理。

法人税等を減らそうと思ったら、この基本的な仕組みとも付き合っていかなければならないのです。

ある意味、法人税等は、お金を増やすための経費ともいえます。

法人税等がおおければ、増えるお金もおおきい…と。(できる節税はしたうえで)

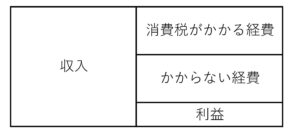

そして、その経費ですが、法人税等以外にも、きっとたくさんのものがありますよね。

それら経費は、法人税等とくらべると、どれくらい多い・または少ないでしょうか。

法人税等をはらうときは、やっぱり本音では「もっと少なければな…」と感じるものです。

このことは、法人税等以外の経費でも同じでしょうか。

法人税等にかぎらず税金というのは、払っても直接的な見返りを感じにくいもの。

でも、「お金を増やそう」と思ったとき、法人税等もそれ以外の経費も、「お金を増やすためのもの」という点では同じです。

という視点にたったとき、法人税等とそれ以外の経費では、どちらがコントロールしやすいでしょうか。

あくまでもお金を増やすため…ですが、経費全般について「減らそう」という意識が均等になっているか。

もちろん、経費のなかには役員報酬のように特殊な位置づけのものもあります。

それを踏まえても、「減らそう」と意識するのが法人税等にかたよるのは、お金を増やそうという観点からはバランスが悪いのかもしれないのです。

という全般的なことを押さえてから、法人税等にしぼったことも確認しておきましょう。

どんな苦労が必要か

法人税等を減らそうと思ったら、次のことを知っておく必要があります。

- 税務上の縛りがある

- 後から利益調整はできない

- 青色申告

税務上の縛りがある

法人税等は、われわれが計算した収入や経費を鵜呑みにして計算されるわけではありません。

いろんな理由により、税法で決められた条件を満たさないものは、収入や経費としてカウントしていても、除く。

あるいは、カウントしていなくても条件を満たすなら、法人税等の計算に加える。

こんな風に計算されるのです。

これが、税務上の縛りです。

この縛りがついているのは、代表的なものですと、たとえば役員報酬・交際費・寄付金・減価償却など固定資産の扱いかた・ざっくり10万円以上の支払いの扱いかた・福利厚生費・飲食代・収入や経費がどんなタイミングで法人税等の計算に組みこまれるか……などです。

これらすべてを網羅しようとすると、大変かもしれません。

ただ知って欲しいのは、「知らなかった…は理由にならない」こと。

いちどお金をつかえば、なんらかの形で履歴がのこります。

なので、過去は変えられないもの。

税務上の縛りは、お金をつかう前に、お金をつかう方が知っておいた方がよいのです。

受けとるお金についても同じく。

という姿勢が必要なんだな…ということを知っておきましょう。

本やネットにもたくさんの情報がありますし、気になることだけ税理士に聞くこともできますから。

後から利益調整はできない

うえでも書きましたが、過去は変えられないものです。

それを押して「○○だったことにする」と、税務の世界ではいちばん重い重加算税という罰金の対象になってしまいます。

いわば、税務署のブラックリストに載るようなことになるのです。

これが、後から利益調整はできない…の内容のひとつです。

それから、予想外におおきな利益をみたときに、利益を削ろうとして、たとえば翌月の役員報酬を増やしてみる。

これも、タイミングなどによっては、うえの税務上の縛りに抵触する可能性があります。

税務上の縛りがもうけられているのは、ものによっては、後から利益調整するのを防止するためだったりもするからです。

ただし、計画を立てるなど「あらかじめ」なら、利益調整する余地はあります。

1年間くらいの見通しをかんがえて、役員報酬の設定や、経費の使いかたをかんがえる。

これなら問題ありません。(税務上の縛りも考慮したうえで、ですが)

法人税等を減らそうと思ったら、あらかじめ…というスタンスで、そして頭をつかうことがカギになるのです。

青色申告

青色申告とは、ルールにそった会計データや申告書をつくったり、期限を守るなどのことにより、税務上のメリットをうけられる制度です。

税法で定められた大部分の節税策も、この青色申告をしていることが前提になっています。

なので、法人税等を減らそうと思ったら、ちゃんとした経理や期限に遅れないこと。

これをずっと続けていくことが必要なのです。

かりに、だれかに経理を丸投げしたとしても、完全に縁が切れるわけではありません。

なぜなら、経理に必要な資料は、お金を受けとる・つかうひとしか手に入れることができないからです。

それらがなければ、進まない経理もあるのです。

数字や税金というのは、細かくて、面倒くさく感じるもの。

でも、全般的になんというか…ちゃんとしている姿勢が必要なことも知っておきましょう。

そうでないと、法人税等を減らすどころか、ムダな税金を払うことにもつながりますから。

まとめ

法人税等を減らすためには、次のような苦労が必要です。

- 事前に税務上の縛りを知っておく

- 利益調整をするなら、あらかじめ計画を立てるなど、頭をつかう必要がある

- ふだんの経理全般に、ちゃんとしている姿勢が求められる

そもそも法人税等を減らすのは、ムダな出費をさけ、できるだけお金を増やしやすくするためです。

そんな基本的なスタンスも忘れないようにしましょう。

※ 記事作成時点の情報・法令に基づいています。