預り金(源泉所得税)の残高はどうなっていれば良いのか

源泉所得税の預り金。

その残高が合わないことがあります。

まずは残高の正しい推移を押さえてから、合わない原因や直し方について確認しておきましょう。

目次

預り金残高の正しい推移

源泉所得税とは、給与やいちぶの料金から天引きをする所得税のことです。

その源泉所得税は、天引きをした月の翌月10日までに、税務署へ払います。

まずは、この一連の流れを確認しておきましょう。

(天引きのことを「源泉徴収」といいます)

なお、源泉所得税は「預り金」という科目をつかいます。

残高が正しいかどうかは、この預り金の内訳をおっていくことで判断していきます。

以下、弥生会計の画面をサンプルにしていますが、ほとんどすべての会計ソフトでもおなじように表示されるはずです。

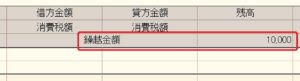

給与などから天引きをしたときは、次のように右側(貸方)に数字がでてきます。

その右にある「残高」にも注意です。

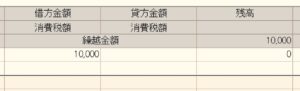

そして、天引きしたものを税務署へ払えば、次のように左側に数字が。

ここで、残高が「ゼロ」になることも注意を。

このように、天引きし、その金額を税務署へ払えば、預り金の残高はゼロになる。

これが基本の流れです。

残高がゼロになる一般的なパターン

源泉所得税は、天引きをした月の「翌月」にまとめて払うのが一般的です。

払うときは、自分で集計をして納付書を作らなければなりません。

これを、天引きした都度、つまり給与などを払うたびにやっていれば、大変ですからね。

そこで、ある月が始まったときは、ほぼ必ず、前月に天引きしたものが「残高」に載っています。

この前月の分を、その月10日までに払う。

すると、次のようになります。

これが、一般的な、正しい残高の推移です。

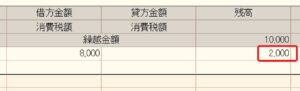

残高がゼロにはならないけど合っているパターン

源泉所得税は、「前月」のものを「今月10日まで」に払うものです。

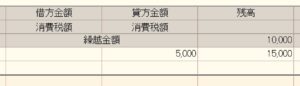

この前月末から今月10日までの間にも、天引きが行われることがあります。

給料日が「5日」になっているときなどですね。

すると、預り金の残高は、税務署へ払う前に、いったん増えます。

こんなときでも、今月に払うのは、前月の分だけでよいのです。

すると、次のように残高はゼロにはなりません。

このようなときは、残高がゼロになる瞬間がありませんが、それでも正しい推移なのです。

このとき残高にある分は、来月に払えばよいので。

ここまでが、預り金(源泉所得税)の残高の正しい推移です。

ひきつづき、誤っているケースもみていきましょう。

誤った推移と直し方

預り金残高の誤った推移には、つぎの2パターンがあります。

- 残高がゼロにならない

- 残高がマイナスになる

残高がゼロにならない

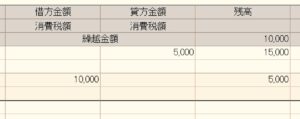

ある月が始まったとき、次のとおりだったとしましょう。

この月に税務署へ払う金額によっては、次のようになることもあります。

残高がゼロになってはいませんよね。

これが、残高が合わないケース。

この原因は、次の3つのことが考えられます。

- 前月の入力が間違っていた

- 給与などの計算が間違っていた

- 税務署へはらう源泉所得税の集計が間違っていた

もし、前月の会計ソフト入力が間違っていたのなら、直さなければなりません。

源泉所得税が違うということは、それのもとになる給与などの金額が違っているかもしれない。

つまり、経費、そして利益も違っているかもしれないのです。

また、入力ではなく、給与などの計算自体が違っていた可能性もあります。

この計算、けっこう細かいですからね。

ただ、もしかすると相手に支払うべき金額も違っているかもしれないので、再確認しましょう。

場合によっては、相手に追加の支払いが必要かもしれないですから。

ここまでのことが合っていたとしても、源泉所得税の納付書をつくるときに、集計を間違うこともあります。

そんなときは、追加で源泉所得税を払わなければなりません。

追加で払う金額や、ほんらいの期限から追加で払うまでの期間。

これらによっては、不納付加算税や延滞税といった罰金を払うはめになってしまいます。

ただ、この集計は悩ましいことでもあるんですよね。

源泉所得税を払う期限は、毎月10日です。

前月が終わってから、そこまでの間に、ちゃんと会計ソフトの入力をするかどうか。

そうすれば、給与明細など天引きがあるであろう資料だけから集計するよりも、モレの可能性が低いですから。

とはいっても、モレる可能性はゼロではない。

やっぱり、前月中から気にしておく必要があるのかも。

…と、源泉所得税の集計は、気をつかうことでもあるのです。

残高がゼロにならないことに気づいたら、早めにチェックするようにしましょう。

また、そのチェックの頻度も、罰金を避けるためにも、なるべく多めがよいですよ。

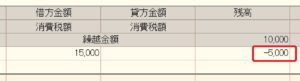

残高がマイナスになる

預り金の残高は、次のようにマイナスになることもあります。

この原因は、次の2つのことが考えられます。

- 過去に間違いがあった

- じつは合っている

うえにも書きましたが、過去の入力や計算、そして源泉所得税の集計に間違いがあった可能性があります。

過去の入力や計算の間違いなら、直しておきましょう。

そして、もし源泉所得税の集計を間違って、ほんらいよりも多く払ってしまったのなら…

つぎの2つの解決策があります。

- 還付請求

- 翌月以降に充当

還付請求とは、間違って多く払ったぶんを、還付してもらうように手続きをすること。

税務署に「源泉所得税及び復興特別所得税の誤納額還付請求書」を提出するのです。

いっぽう翌月以降に充当とは、多く払ったぶん、来月以降に税務署へ払う源泉所得税をすくなくすること。

ただし、これは勝手にすることはできません。

税務署に、「源泉所得税及び復興特別所得税の誤納額充当届出書」をだす必要があるのです。

いずれにしても、放置しないで残高がゼロになるように、スッキリしておきましょう。

なにもしなければ、「間違いは永遠に残り続けてしまう」ので。

これが、預り金残高のやっかいなところでもあります。

また、残高がマイナスになったとしても、「じつは合っている」こともあります。

給与などを払う前に、源泉所得税を払うケースです。

このときは、源泉所得税をはらったとき、次のように残高はゼロになります。

ここまで、ひかくてき見やすいサンプルの数字をつかってきました。

でも、現実の源泉所得税は、ゼロのすくない細かい数字です。

すると、「間違っているのはいくらか」計算するのも大変だったりします。

源泉所得税にかぎらず、会計データは小まめにチェックするようにしましょう。

経理でいちばん時間がかかるのは、じつは「間違い探し」だったりしますので。

まとめ

源泉所得税の預り金。その残高がどうなっていると良いのか。

正しい推移、誤った推移と直し方について確認してきました。

源泉所得税は、どうしても細かな見にくい数字になりがちです。

すると、合っているのか間違っているのかの判断をするのも、時間がかかりがち。

まとめてやろうとすると大変ですから、小まめに合わせておきましょう。

前月ならまだしも、前年度、そしてさらに過去も…となってくると大変ですから。

※ 記事作成時点の情報・法令に基づいています。