住宅ローン控除があるとき役員報酬はいくらにするか

住宅ローン控除をひけるだけの所得税。

つまり役員報酬がいくらになるか。

その計算方法について確認しましょう。

所得税の仕組み

住宅ローン控除は、所得税が少なくなる制度です。

たとえば、ある年の所得税が「15万円」だったとして、住宅ローン控除が「10万円」のとき。

このときに払う所得税は、住宅ローン控除をひいた後の「5万円」となります。

もし、住宅ローン控除をひく前の所得税が「7万円」で、住宅ローン控除が「10万円」だったらどうなるか。

単純に引き算をすれば、結果は「マイナス3万円」。

でも、3万円が還付される…とはなりません。

所得税は、ゼロ円が下限なのです。

細かい話をすれば、所得税でひききれなかった金額のうち一定額は、住民税からひくこともできます。

ですが、その前に所得税でひききることを考えてみましょう。

所得税と住民税は、計算方法がとてもよく似ています。

でも、おなじようにややこしいので、住民税のことは、所得税を押さえてから考えましょう。

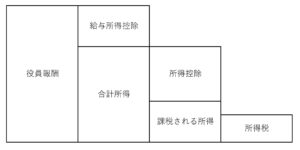

その所得税の計算方法は、次の流れでおこないます。

(収入が、1社からの役員報酬しかないケースです)

- 役員報酬から、給与所得控除をひく……ひいた残りが合計所得

- 合計所得から、社会保険などの所得控除をひく……ひいた残りが課税される所得

- 課税される所得に税率をかけたものが、住宅ローン控除をひく前の所得税

住宅ローン控除があるときは、所得税がその金額をカバーできるようにすればよい。

先に所得税を決めて、役員報酬まで逆算していくのです。

役員報酬の逆算

逆算は、次の流れでおこないます。

- 所得税(課税される所得)

- 所得控除(合計所得)

- 役員報酬(給与所得控除)

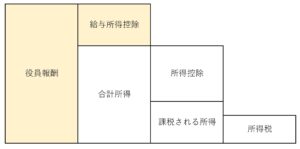

所得税(課税される所得)

まずは、住宅ローン控除をひききることができる所得税の金額を決めます。

そこから課税される所得を計算する。

図の、色を塗ってあるところを求めるのです。

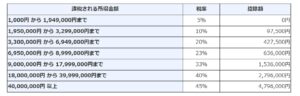

これには、つぎの税率表をつかい、課税される所得を逆算します。

(国税庁HPより)

たとえば、課税される所得が「2,000,000円」のときの所得税は、次のとおり。

- 2,000,000円×10%-97,500円=102,500円

なので、課税される所得を「A」などとおき、「A×○○%ー△△円=住宅ローン控除額」という算式を解く。

税率の区分にかかりそうなときは試し打ちをしつつ、ピッタリはまる数字をみつけましょう。

所得控除(合計所得)

課税される所得が求まったら、つぎは所得控除を計算します。

すると、合計所得も求まります。

全体的には、昨年のものをベースにするとよいです。

ただし、所得控除のなかには、医療費や雑損控除(災害や盗難を考慮するもの)のように、将来の見積もりが不可能なものもあります。

これらについては、ある程度の割り切りも必要です。

それから、ふるさと納税。

これも希望額を織り込みたい…となると、計算はおそろしくややこしくなります。

これを考慮しないで逆算を一度おこない、そのときの税額次第でふるさと納税するかどうかを検討する。

あるいは、逆算する金額をおおめに設定しておくなどの、やはり割り切りが必要です。

そして、基礎控除。

この基礎控除は、令和7年(2025年)から改正がされました。

「令和7年度税制改正による所得税の基礎控除の見直し等について」と検索し、金額を確認しましょう。

役員報酬(給与所得控除)

合計所得が求まったら、つぎは給与所得控除、それにより目的である役員報酬を計算します。

この給与所得控除は、次の表で計算できます。

(国税庁HPより)

この給与所得控除は、うえで計算した合計所得におうじて決まる…という風にはなっていません。

そこで、いきなりピッタリはまる数字を求めるのではなく、1つか2つの試算で目星をつけ、徐々に絞っていく。

こんな風にするのがよいです。

あるいは、まいとし公表されている「令和○年分 所得税及び復興特別所得税の手引き」には違う計算式もあるので、そちらを試してみるのもよいです。

いずれにしても、役員報酬はおそらくゼロ並びの数字になることが多い。

加えて、所得税は暦年(1月~12月)で計算するのにたいし、会社の年度は12月締めとはかぎらない。

来年のこともあるので、ピッタリを求めすぎないことも必要です。

まとめ

住宅ローン控除があるときに、それをひききれる役員報酬をいくらにするか。

その計算の方法についてみてきました。

なお、所得税でひききれないときは、住民税からもひくことができます。

ただし、課税総所得金額等の5%(97,500円まで)という上限があること。

そして所得控除におけるこまかい違いやふるさと納税のこと。

これらを突き詰めていくと、おそろしくややこしくなってきます。

設定金額をすこし多めにしておくなど、「大体で…」という感覚をもっておきましょう。

※ 記事作成時点の情報・法令に基づいています。