売上原価と仕入の違いをクイズ形式で確認

売上原価と仕入の違いは、売れていない商品がまじっているかどうか…にあります。

この違いはお金にも影響することを、クイズ形式で確認しておきましょう。

売上原価と仕入の違い

「売上原価」とは、売れた商品のことです。

いっぽう「仕入」とは、今期に購入した商品のこと。

この2つには、売れていない商品がまじっているかどうか…において違いがあります。

購入したものが、すべて売れているとは限らない…と。

なぜ、まぎらわしい2つの科目をつかうのか…?

それは、経理をすこし楽にするためです。

その前に…

そもそも商品は、売れなければ経費になりません。

もし、売れていないものまで経費にできるなら、あまった利益のぶん商品を買えば、節税できてしまいます。

という利益調整を防止するのが、理由のひとつ。

また、今期の売上や利益のために、正確にはどれくらいの経費がかかっていたのかを知りたい。

こういう意見をもつかたのため…というのがふたつ目の理由です。

たとえば、経営者や株主のためですね。

売れていない商品は、今期の売上や利益には貢献していません。

それを混ぜてしまうと、本来の姿が見えないわけです。

すると、ある売上のためにどれくらいの経費をかけているか…も見えにくくなってしまう。

というわけで、商品は売れなければ経費にならないのです。

ここで、売れた商品を、いつ・どうやってカウントするか…という問題がでてきます。

売れた都度、カウントするのもアリです。

骨とう品や不動産のように金額が高いものだったら、このほうが良いです。

でも、数が多くなってくると、毎日カウントすることが難しいこともあります。

そこで、次のように経理をするのも一般的なのです。

- 購入した商品は、とりあえず「仕入」としておく

- 期末に売れていない商品だけをカウントし、仕入から除いたものを「売上原価」とする

売れたものではなく、売れていないものをカウントする。

このほうが楽なことも多いのです。

なお、商品は、つねに抱えているものだと思います。

すると、期末だけではなく、期首にもあるはず。

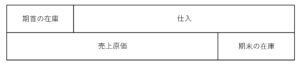

そこで、売上原価の計算は、より正確には、次のようにおこないます。

- 期首の在庫と、今期の仕入を合計する

- そこから期末の在庫を除いたものが、売上原価

ちなみに、在庫のことをより正確には、期首または期末商品棚卸高とよびます。

これらは、貸借対照表において「棚卸資産」という科目で表示されます。

さて、売上原価と仕入の違いを、クイズ形式でも確認してみましょう。

そこには、お金の問題もあることに気をつけながら。

クイズ

3つのクイズで、売上原価と仕入の違いを押さえておきましょう。

1問目

つぎのとき、売上原価はいくらか…?

- 売上……1,000万円

- 仕入……1,000万円

- 原価率……70%(売上を100%としたとき、売上原価が70%だということ)

このときの売上原価は、「700万円」です。

売上「1,000万円」の70%が、売上原価になるので。

すると、利益はつぎのとおり。

- 1,000万円ー700万円=300万円

この300万円は、売れていない商品に相当するものです。

ここで気をつけたいのが、お金は残っていないということ。

売上で1,000万円は入ってきますが、仕入で1,000万円が出ていっているので。

利益は300万円でているのに、手元のお金はゼロ。

すると今後、お金が足りずに困ることがあるかもしれない…

売上原価と仕入の違いは、じつはお金に大きな影響をあたえるのです。

2問目

つぎのとき、売上原価はいくらか…?

- 売上……ゼロ

- 仕入……1,000万円

- 原価率……70%

売上原価は、「ゼロ円」です。

たとえどんなに仕入れても、売れなければ経費にならないことは、注意しておきましょう。

そして、今回の例でも「お金はどうする…?」という問題がみてとれると思います。

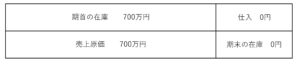

3問目

つぎのとき、売上原価はいくらか…?

- 売上……1,000万円

- 仕入……ゼロ

- 原価率……70%

- 期首の在庫……700万円

このときの売上原価は、「700万円」です。

仕入はしていないものの、期首にもっていた在庫が売れた…という状況です。

うえの図を、強引にあてはめれば次のとおり。

この例では、「今期はお金が出ていっていない」こともポイントです。

期首の在庫は、前期に買ったものですから。

今回の利益は、1,000万円ー700万円の「300万円」です。

いっぽうお金は出ていっていないので、売上の分まるまる「1,000万円」増えることになる。

利益300万円にたいして、お金は1,000万円の増。

売上原価と仕入の違いは、つぎのような感想につながるのです。

- 利益は出ているのに、なぜお金がないのか

- なぜ、利益よりもお金が増えるのか

こうした感想をなるべく小さく抑えるためには、在庫は少ないほうがよいです。

すると、売上原価と仕入の違いも小さくなるので。

でも、そこには「もしあれば売れたのに…」という機会損失もかかわってきます。

在庫は、どうしても持たざるを得ないもの。

何をいくら仕入れるか…は、とても難しい問題です。

ただ、それを起点としてお金の問題がでてくることも気にしておきましょう。

まとめ

売上原価と仕入の違い、それを起点としたお金の問題についてみてきました。

経費というのは、売上や利益のために「今期どれくらいの活動をしたか」をあらわすもの。

いっぽう事業は、今期・来期などの区切りにかかわらず続いていくもの。

お金をつかうときは、今期だけではなく、来期のためのものも含まれます。

そうしたことが、利益とお金のズレにつながる。

科目の違いを押さえることで、正しい利益が計算できます。

そこからもう一歩ふみこんで、利益とお金の違いも押さえておきましょう。

数字やお金をふまえた、より確信のもてる判断につながるので。

※ 記事作成時点の情報・法令に基づいています。