試算表を初めて見るときはどうするか

数字を見るのは、決算書よりも試算表のほうが多いです。

数字そのものよりも、図にして大きさに置き換えると分かりやすいはずです。

試算表とは

試算表は、そこまでの会計データや集計が、正しいかどうかを確認するためのものです。

会計データといえば決算書、つまり貸借対照表や損益計算書をイメージするかもしれません。

その決算書をつくるには、次のような過程をたどります。

- 1つの請求書や領収書などから、1つの会計データを入力する(を、ひたすら)

- あるていどの期間ごとにチェックするため、「試算表」をつくる

- 最後の最後まで問題がないことが分かったときに、やっと決算書を作ることができる

決算書を目にするのは、年1回だけ…ということも多いのです。

ふだん数字を見るときには、決算書ではなく、試算表を用いることも一般的なのです。

なるべくなら、試算表にも慣れておいたほうがよいです。

目にする回数は、試算表のほうが多いはずですから。

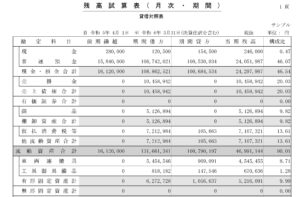

その試算表、ほとんどの会計ソフトでは、次のようなスタイルをしています。

それぞれの科目について、4つの数字が並んでいます。

これは、ある数字からスタートし、増えて、減って、結果この数字です…をあらわしています。

(ものにより、減って・増えて…と順が変わることもあります)

決算書では、結果しか表示されません。

いっぽう試算表では、「増減も分かる」のです。

じつはこれ、大きなメリットでもあります。

決算書で増減を知りたければ、2年度分を並べないといけないので。

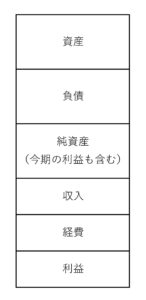

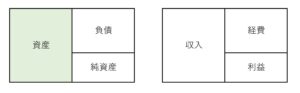

その決算書を図にすると、次のようになります。

いっぽうの試算表にも決算書の要素はすべて含まれていますが、並び順は次のとおり。

並び順や、載っている数字の数がちがうだけで、決算書も試算表も中味はおなじ。

ということを押さえたうえで、どう見るかを確認していきましょう。

初めて試算表を見るときの方法

試算表を見るときは、つぎの順でチェックしてみましょう。

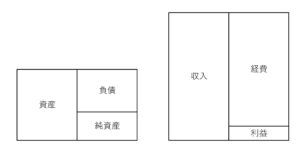

- 図にする

- 貸借対照表……負債と純資産をチェック

- 貸借対照表……資産をチェック

- 損益計算書をチェック

図にする

いきなり数字の羅列をみても、ピンとこないこともあります。

そんなときは、上にあげたような図にしてみましょう。

このときは、実際の数字の比率にあわせると、より掴みやすくなります。

たとえば、つぎのように。

すべての科目について、こまかく分ける必要はありません。

気になったら、後から書き足していけばよいので。

まずは、資産・負債などの合計といった大枠でつくってみましょう。

比率を考えるときは、試算表にあるなかで一番おおきい数字を、まず押さえます。

それを100%と置きかえればよいので。

その数字は、ほとんどの場合、資産(合計)か収入のどちらかです。

それから、他のところを大体の比率でよいので押さえ、また手書きでもよいので図をつくってみましょう。

富士山の高さを数字で知っているか、実際に見たことがあるか…

ほどの違いはないですが、数字のイメージは図にすると掴みやすくなります。

以下、すべて図をみながら、試算表の数字をみてみましょう。

貸借対照表……負債と純資産をチェック

負債と純資産は、2つとも貸借対照表の右側にのっているものです。

負債には、借入金や未払金・前受金などがふくまれます。

いずれも、次の理屈で、お金を集める方法と解釈することができます。

- 借入れをしたから、お金が増えた

- 未払金……支払いを待ってもらっているから、いま手元にお金が残っている

- 前受金……仕事は終わっていないが、先にお金を受けとることができた

いっぽうの純資産には、資本金や会社設立からの累積利益がふくまれます。

資本金とは、設立時の元手。

利益をあげれば、お金も増える。

純資産も、お金を集める方法といえるのです。

負債があるから、お金は増えた。

純資産があるから、お金は増えてきた。

このように、両者ともにお金を集める方法…と解釈してみましょう。

そのうえで実際の数字をみれば、これまでどれだけのお金を集めてきたかが分かります。

集める方法が気になれば、どんな科目がそれぞれいくらなのかをチェックすればよいのです。

この集めたお金は、とうぜん使ってきたはずです。

それをあらわすのが、次の資産です。

貸借対照表……資産をチェック

資産は、お金の使い道をあらわしています。

お金が出ていくときは、ほとんどの場合、つぎのどれかの結果をまねきます。

- 資産が増える……たとえば、モノを買う

- 負債が減る……たとえば、借入金を返済する

- 経費が増える……たとえば、給与を払う

お金が出ていったら、かならずしも経費になるわけではない…ということがポイントです。

経費とは、モノやサービスを使ったことをあらわします。

まだ使っていないものは、資産として残るのです。

また、資産には売掛金や貸付金もふくまれます。

これらをお金の使い道というと、違和感があるかもしれませんね。

こうしたものには、お金を受けとるのを待ってあげている…という視点をもってみましょう。

そうしたお金の扱いかた、または使いかたと。

あるいは、現金とおなじようにとらえ、お金のまま持っている…という使い道と。

資産と聞くと、「持っている」を連想するかもしれません。

でも、その前に、お金は出ていっていることも重視しましょう。

つまり、資産とはお金の使い道であることを。

損益計算書をチェック

ここまでを押さえてから、損益計算書で収入や経費・利益をみてみましょう。

負債と純資産により、お金を集めてきました。

そのお金を使った結果が、資産と経費です。

そのおかげで、収入があり、利益がでているわけです。

このとき持って欲しい視点は、お金を上手く使えたかどうか。

おなじ「100」のお金を使うにしても、利益として増やせたお金は「10」かもしれないし「30」かもしれない。

こんな視点です。

そこには、自分のやりたいことや最低限必要な利益、できれば欲しい利益なども関係してきます。

それに照らして、目指すものがどうやったら上手くいくか…と数字を深掘りしていくのです。

こうした考えを繰り返しながら、自分の欲しいところに近づいていくのが事業でもあります。

もちろん、お金や数字だけがすべてではありません。

持っている資質や環境、やる気、健康、行動、運なども大事です。

でも、数字もその中のひとつ、大事なものです。

数字は、やる気のように嬉しいから大きくなったり悲しいから小さくなったりはしません。

自分の思い通りにならないことのほうが多かったりもします。

なので難しい…

ただ、事業をするなら避けては通れないものでもあります。

試算表をきっかけに、少しづつ慣れていきましょう。

まとめ

試算表を初めてみるときの方法について、確認してきました。

いきなり数字の羅列を読もうとするのではなく、大枠からとらえるようにしましょう。

※ 記事作成時点の情報・法令に基づいています。