事業の流れにあわせた数字の見方

事業は、お金を集め、そのお金を投資して、利益を稼ぐ…のくり返しです。

こまかい数字ではなく、大枠で、この流れにそって数字を見る方法を確認していきましょう。

事業の流れ

事業は、たんにお金を稼ぐだけではありません。

そのお金の出所からかんがえてみると、次のことをくり返している…といえます。

- お金を集める

- 集めたお金を投資する

- 投資によりリターン(利益)を得る

お金は、リターンである利益におうじて増えます。

そうして増えたお金は、最初に集めたお金とあわせて、つぎのサイクルへ組み入れられます。

…ということを延々とくり返すのが、事業でもあるわけです。

なので、数字を見るのであれば、このサイクルにおうじて見る必要があります。

どこか1カ所だけが上手くいったとしても、ほかの箇所が上手くいっていない可能性があるので。

すると、全体としてみたときに「なぜ上手くいかないのか…」ということも。

ただ、いきなり細かい数字をみても、翻弄されるだけかもしれません。

「意味が分からない…」と。

なので、まずは骨格をおさえましょう。

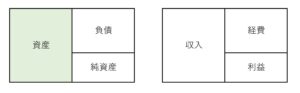

手書きでよいので、試算表などの会計データから合計値だけを拾い、つぎのような図にするとイメージを掴みやすいです。

うえの図は、スペースの都合で、左右おなじ高さにしています。

でも、実際の数字にあわせて高さも変えると、より掴みやすくなるはずです。

数字の見方

つぎの3つのことについて、数字をどう見る・考えるのか…確認していきましょう。

- お金はどこから来ているのか

- 投資は上手くいっているのか

- 稼ぎかたは効率的か

お金はどこから来ているのか

お金は、自分で用意することもできますし、他人から集めることもできます。

自分で用意したものを「自己資本」といい、他人からのものは「他人資本」といいます。

自己資本とは、純資産のこと。

そこには、資本金と、現在までの利益の累積である利益剰余金がふくまれます。

これらは、自分のもの。

つまり、返さなくてよいお金である…といえます。

いっぽう、他人資本とは、負債のことです。

負債は、借入金のように、これからお金が出ていくことをあらわします。

純資産と負債、この2つを比べてみましょう。

気をつけたいのは、負債である他人資本がどれくらいあるか…ということです。

他人資本は、いずれ返さなくてはいけません。

ここを突き詰めていくと、「使ってはいけないお金がある」ことにつながります。

また、返さなくてはいけないお金があるということは、それにおうじてお金を用意しなければならない…ということ。

つまり、利益を出さなくてはいけないわけです。

なので、他人資本が多すぎる、つまり多くの利益を出さなければいけない…というのは、安全ではない…と表現することもできます。

いっぽう、他人資本がないときは、自己資本だけで経営していくことになります。

「100」しか持っていなければ、「10」の利益しか稼げない。

そんなときに他人資本があれば、「200」を使えるから、利益は「20」も稼げるかも…!

…ということも、あったりします。

他人資本により、時間の短縮になったり、より早くお金を稼ぐことができるかもしれません。

他人資本があったほうが、良いこともあるのです。

このように、自己資本(純資産)と他人資本(負債)の性質をふまえたうえで、比べてみましょう。

金額でくらべるのもよいですし、%で把握してもよいです。

たとえば、つぎの算式で計算されるレバレッジ比率というものもあります。

- 負債÷純資産=レバレッジ比率(%)

このことを知っておくことで、今後の経営にも影響があるはずです。

目指す利益の指針になったり、お金の使いかたを考える…といったあたりで。

ただ、負債も純資産も、すぐに変えられるものではありません。

負債を減らすには、それに応じたお金が必要です。

純資産を変えるには、増資や減資、または利益を積み上げていくしかありません。

定期的にチェックしながら、すこしづつ変えていくものなのです。

裏を返せば、長期的な視点が手にはいる…ともいえますね。

投資は上手くいっているのか

今度は、資産に着目してみましょう。

資産とは、負債と純資産によりあつめたお金が姿を変えたものです。

(貸借対照表の資産は、負債と純資産の合計と一致します)

現預金のまま、持っているかもしれません。

あるいは、商品だったり、車や機械などの固定資産に変わっているかもしれません。

または、事業がうまくいき、売れた証拠である売掛金などとして持っているかもしれません。

いずれにしても、資産とは、集めたお金をどのようにつかったのか…をあらわします。

つまり、どんな投資をしているのか…をあらわしているのです。

それは何のためかといえば、「売るため」です。

なので、資産と売上(収入)を比べてみましょう。

この比較からは、「どれだけ投資が上手くいっているか」が分かります。

たとえば、「100」のお金を持っていたとして、それが「200」の売上に変わっているかもしれません。

でも、もしかしたら過去には次のようなこともあったかも。

- 「50」のお金が、「150」の売上に変わった

売上でみれば、過去よりも増えています。「150」が「200」に。

でも、効率でみたら、どうでしょうか…?

こうしたことを考えるときに役に立つのが、総資本回転率です。

- 売上÷総資本(資産)=総資本回転率

売上が増えれば、やっぱり嬉しいものです。

でも、効率は悪くなっていることもあります。知らず知らずのうちに。

であれば、気がつくのは早いほうがよいでしょう。

稼ぎかたは効率的か

売上が増えれば、利益も増える…とはかぎりません。

次のようなこともあるので。

- 臨時の出費があった

- 気がついたらムダな経費をつかっていた

- 仕入れなどの値上がり

- 時間の使いかたが変わった

- 人が増えた

ほかにも色んな原因が考えられますが、売上と利益の関係は、安定していないのも常です。

なので、定期的に、利益構造も見ておかなければなりません。

売上(収入)と利益の関係から。

このときは、「%」でとらえるほうが、過去などと比較しやすいです。

- 利益÷売上=利益率(%)

金額でみたときに、利益が増えていれば嬉しいはずです。

でも、「%」でみたときにはどうなのか…?

事業の中味が、知らないうちに変わっていないか…もチェックしておきましょう。

まとめ

事業は、お金を集め、そのお金を投資し、利益を稼ぐ…の繰り返しです。

それぞれの過程について、自分なりにチェックできる方法を持っておきましょう。

どうしても、売上や利益は気になります。

でも、知らず知らずのうちに、何かが変わっていた…ということもありますから。

※ 記事作成時点の情報・法令に基づいています。