所得税の「控除」を整理しておくのは節税に必須

所得税では、「控除」という言葉がとてもたくさんでてきます。

どれがどれだか区別がつかないくらい…

でも、これらを整理して把握することは、節税をかんがえるときに必須なのです。

目次

所得税の計算のながれ

所得税では、「○○控除」という言葉がとてもたくさんでてきます。

それぞれの控除は、所得税をすくなくする効果があります。

控除とは、何かからマイナスするわけなので。

でも、その具体的な影響をかんがえる前に、計算の全体像をおさえておきましょう。

ある控除が、計算のどの過程にあるか…が、節税をかんがえるときのカギですから。

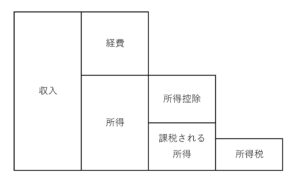

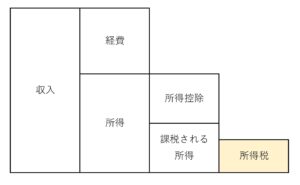

所得税の計算のながれは、つぎのとおりです。

- 収入から経費をひいたものが、所得

- その所得から所得控除をひいたものが、課税される所得

- 課税される所得に税率をかけたものが、所得税

所得税は、こんな段取りをふんで計算されます。

ちなみに、個人の住民税も、ほぼおなじ過程をたどります。

では、控除についてみていきましょう。

たくさんでてくる「控除」を整理

控除には、つぎの3種類のものがあります。

- 収入からひけるもの(概算経費または特別控除)

- 所得からひけるもの(所得控除)

- 所得税からひけるもの(税額控除)

いずれも、「控除した結果がマイナスの値になることはない」という特性があります。

ということを踏まえて、みていきましょう。

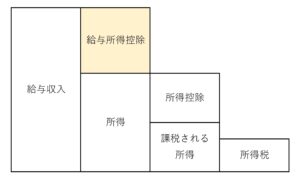

収入からひけるもの(概算経費または特別控除)

所得は、「収入ー経費」と計算します。

つまり、所得とは「もうけ」にあたるものなのです。

ただ、すべての収入をまとめて所得を計算するわけではありません。

事業・不動産・給与・退職・譲渡・一時・雑・利子・配当・山林という10種類に分けてからおこなうのです。

その後に合算して、計算をつづけていきます。

このなかにある「給与」。

これには、役員報酬や給与、ボーナス、パート・アルバイト収入がふくまれます。

これらからも、経費をひくことができます。

でも、実際にかかった経費を集計するわけではありません。

収入におうじて、自動的に、概算で経費がきまるようになっています。

55万円~195万円のあいだで。

これを「給与所得控除」といいます。

この給与所得控除に似たものに、「公的年金等控除」があります。

国民年金や厚生年金などの公的年金は、雑所得に区分されます。

その計算では、収入や年齢におうじて、自動的に経費がきまるのです。

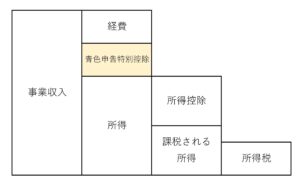

ここまでは概算経費にあたるものですが、条件をみたしたときにつかえる特別控除もあります。

節税のタネになるものです。

まずは、「青色申告特別控除」。

これは、不動産や事業、山林からの収入があるときにつかえるものです。

事前に税務署へ申請をし、帳簿をちゃんとつくり、期限内に申告するなどの条件をみたすと…

65万円・55万円・10万円

このいずれかが、青色申告特別控除となるのです。

いわば、追加で経費をとれるようなものです。

ただ、くり返しになりますが、控除した結果がマイナスの値になることはありません。

「収入ー経費」の段階で赤字になるなら、つかえないものです。

かりにつかえたとしても、所得が赤字になることはなく、ゼロで打ち止めとなります。

つかいきれなかった特別控除は、切り捨てられるのです。

この特別控除には、ほかにも、たとえば次のものがあります。

- 一時所得があるとき……50万円の特別控除

- 総合課税の譲渡所得があるとき……50万円の特別控除

- マイホームを売ったとき……3,000万円の特別控除

- 公共事業などのために土地や建物を売ったとき……5,000万円の特別控除

これら特別控除は、絶対に取り忘れてはいけないものです。

事前に「○○すると税金はどうなるか…」と意識するようにしましょう。

これは、対税金における鉄則です。

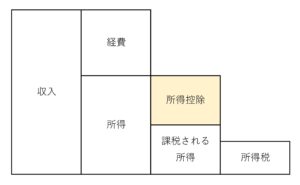

所得からひけるもの(所得控除)

いちど計算された所得からひけるものが、「所得控除」です。

所得控除は、つぎのとおり15種類もあります。

- 雑損控除……災害や盗難の損失があるとき

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄付金控除……ふるさと納税もふくまれます

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

これら所得控除をひいた結果が、マイナスの値になることはありません。

ゼロで打ち止めです。

(雑損控除は、ひききれない分を3年間繰り越すことができます)

なので、節税を意識して、所得控除をつみあげるときは用心しておきましょう。

ムダ骨におわることもありますから。

…ということを防ぐには、「今年の所得はどれくらいになるかな」という意識が必要です。

所得は、かならずしもコントロールできるわけではありません。

でも、知らずにやった・知りつつやった…には、おおきな違いがありますから。

所得税からひけるもの(税額控除)

いちど計算された(仮の)所得税からひくものを、「税額控除」といいます。

この税額控除をしたあとのものが、その年の正式な所得税になるのです。

この税額控除には、たとえば次のものがあります。

- 住宅ローン控除

- 配当控除

- 外国税額控除

- 事業をしているかたが条件をみたす機械などを取得したときの税額控除

- 従業員の給与をアップしたときの税額控除

まとめ

所得税にたくさんでてくる控除が、計算のどの過程にあるのかをみてきました。

その控除には、概算経費と特別控除・所得控除・税額控除の3区分があります。

節税をかんがえるときも、この3区分を意識するようにしましょう。

すると、すこし効率的に手を打つことができますから。

※ 記事作成時点の情報・法令に基づいています。