売上や経費をつかわない利益の計算方法

利益は、財産の増減からも求めることができます。

むしろ古くは、財産のほうが重要視されていたようでもあるのです。

売上や経費をつかうときの問題

利益は、つぎのように計算します。

- 売上 ー 経費 = 利益

ごく普通のことですし、疑いをはさむ余地もないようにおもいます。

税金の申告でも、損益計算書を添付しますからね。

普通というより、必須な計算方法でもある…と。

ところが、お金のことを考えてみると、つぎのような問題も。

- その利益はあてになるものなのか…?

たとえば利益が「100」なら、お金も「100」増えるのが道理のように感じますよね。

でも現実では、利益とおなじだけお金が増えることは、むしろ珍しいのです。

売上も経費も、お金の出入りに連動するものではないので。

たとえば、仕事が終わったときに売上が登場する…という風に。

モノやサービスの移動にもとづいて売上や経費をかんがえるのです。

これが、お金のつかいかたに影響を及ぼします。

おなじく利益が「100」のとき。

儲かったんだから「100」のお金をつかっていいよね…と言ってしまってもいいのか。

答えは「状況による」んですけれどね。

このお金の問題をかんがえたとき。

じつは利益には、もう一つの計算方法があることも知っておきましょう。

売上や経費をつかわない利益の計算方法

利益のもう一つの計算方法は、つぎのとおりです。

- 財産の増減から、利益をもとめる

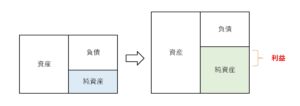

たとえばお金が「100」増え、ほかの財産に異動がないなら。

その増えた「100」が利益だね…と。

そして、かりにお金が「100」増えたとしても。

それが誰かから借りたものなら、負債である借入金も「100」増えてしまう。

だから、実質的に財産の増減は「ゼロ」となる。

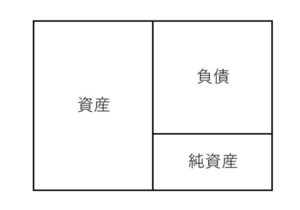

つまり、貸借対照表の変化から、利益を計算するのです。

その貸借対照表は、資産・負債・純資産の3つのものから成り立っています。

たとえばお金(資産)を「100」もっていたとして。

うち「70」は誰かから借りたもの(負債)なら。

実質的な財産である純資産は「30」です。

この純資産の増減から、利益をもとめるわけです。

この方法で計算するには、貸借対照表が2つ必要です。

そして、ふだんの数字はつかわず、年度末のもののみでよい…と言うことができます。

ただ、実際にその通りやってしまうのは、危険だとおもいますけれどね。。

じつは複式簿記の歴史をふりかえってみると。

現存する最古の帳簿が1,200年代のようなので、それ以降ですが。

「複式簿記は複雑だ」ということは、昔から言われていました。

そこで考え出されたのが、こづかい帳のような単式あるいは略式簿記なのです。

ただ、当時から重要視されていたのは、結局のところ財産でした。

売上や経費は断片的につかわれていたもの。

むしろ、財産の増減から利益を計算していたようなのです。

結局のところ、お金ですからね。

おそらく当時は紙も貴重品だったでしょう。

だから簿記は、お金持ちがさらにお金を稼ぐためのもの…だったかもしれませんね。

ということを振りかえり、利益を計算するときに売上や経費しか見ないなら。

それは簿記が改良されていった最後にあるものしか見ていない…といえます。

そこに、もともとそうだった通り、財産の増減という視点をつけくわえるなら。

きっと数字の見方も変わるのでは…とおもうのです。

利益には、じつは2つの計算方法がある。

そんなことも知っておきましょう。

まとめ

利益は、基本的には売上から経費をひいたもの。

ただ簿記の歴史をふりかえると、そもそもは財産の増減から計算されていた形跡があります。

もしお金のことに疑問を感じるなら。

そのときは貸借対照表に答えがあります。

簿記は、たしかに取っつきにくいものですが、少なくとも800年くらいの歴史があるもの。

それだけ使われてきたからには、かならず理由があります。

使っているうちに理由に気づくこともありますよね。

損益計算書も貸借対照表も、なるべく小まめに触れるようにしてみましょう。

※ 記事作成時点の情報・法令に基づいています。