企業主導型保育園:代表への役員報酬の上限の考え方

じぶんが法人の代表として、その法人では企業主導型保育園のみを運営するとき。

年度完了報告において、じぶんの役員報酬は対象外経費となってしまいます。

それでも役員報酬を取ろうとするときの上限の考え方について記事にしました。

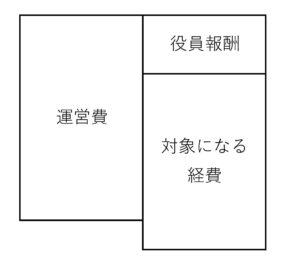

代表への役員報酬は対象外経費

企業主導型保育事業において、法人の代表にたいする役員報酬は、年度完了報告では対象外経費となってしまいます。

つまり、年度完了報告では経費に組みこめない…と。

というのも、そもそも企業主導型保育事業は、保育事業だけをおこなうことが想定されていない。

他の事業をしていた法人が、その事業に加えて、福利厚生などを目的として保育事業を運営する。

そんなことを想定してもうけられた仕組みでもあるからです。

つまり、法人の代表なら、もともと行っていた事業から役員報酬をとるべき…と。

だから、児童育成協会の運営費からは役員報酬を取れないようになっているのです。

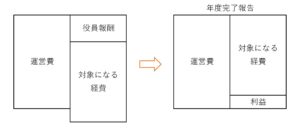

それでも、役員報酬をとることはできます。

ただ、そこでやっかいなのは、運営費を返還する可能性。

うけとった運営費より、年度完了報告の対象になる経費のほうがすくなければ。

つまり黒字の状態になると、運営費を返還する…という仕組みがあるのです。

たとえば次のような状況のとき。

これだけだと、すこし赤字の状態ですね。

でも年度完了報告では、つぎのように黒字に変わります。

役員報酬は、経費として年度完了報告には組みこめないので。

こうなると、運営費をつかいきれていない状態。

運営費、つまり児童育成協会からの助成金は、必要な経費のために受け取っているもの。

だから、それが余るなら返還しなければいけない。

とかんがえると、役員報酬はとれない。

法人全体でみれば赤字になり、いずれお金が足りなくなってしまいますからね。

ただ、運営費以外の収入があるなら、一考の余地はあります。

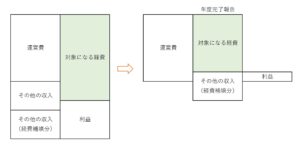

役員報酬の上限の考え方

たとえば損益計算書が、つぎのような状況になっているなら。

ここで気をつけたいのは、運営費以外の収入のうち、経費を補填するために受けとったもの。

保護者からの実費徴収や、児童育成協会以外からの助成金など。

これらのぶん、年度完了報告において対象になる経費はすくなくなるように調整します。

すると、年度完了報告はつぎのような状態に。

対象になる経費は、調整により、その他の収入(経費補填分)だけすくなくなる。

ここで目を向けたいのが、経費補填のためではないその他の収入。

これを原資とするなら、役員報酬をとれる余地はあります。

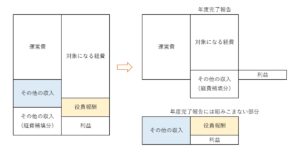

うえのサンプルに役員報酬を加えるなら、たとえば次のように変わります。

いじったのは役員報酬だけ。

損益計算書がこのような状態になるなら、法人全体でみても黒字ですからやっていけるはず。

つまり役員報酬の上限は、「いったんは」経費補填のためではないその他の収入になるわけです。

もういちど、うえの図を出しますね。

左から右へ、損益計算書を2つに分けています。

けれど、2つに分かれたどちらもが黒字の状態になっている。

(合わせてみれば、もともとの利益と同じ)

ここで、年度完了報告が黒字なら、運営費は返還の可能性があります。

いっぽう赤字なら、それをカバーするのは経費補填のためではないその他の収入。

お金が足りなくならないようにするには、この2つのことをふまえて、それでも法人は黒字にならなければならない。

くわえて法人税では、基本的に役員報酬がまいつき同じ金額になっていないと、税金が割高になる可能性があります。

その月の利益にあわせて役員報酬を変えるのは、節税とは逆の道をいくようなもの。

それを避けるには、1年間の見通しをかんがえることも必要かもしれません。

でも、園児さんがいつも居てくれるとは限らない。

また、スタッフの入れ替わりで、紹介料などが臨時で出ていくこともある。

見通しを考えたところで、その通りにはいかないこともあるわけです。

企業主導型保育事業の運営は、すごく難しいかじ取りが求められます。

それでも役員報酬をとれないか、検討してみましょう。

法人の代表ではあるものの、実際に保育士などとして保育に関わっているかたもいるでしょうから。

まとめ

企業主導型保育事業を運営するとき。

法人の代表にたいする役員報酬は、年度完了報告では対象外経費になります。

ただ、経費補填のためではないその他の収入があるなら、それを原資に役員報酬をとることも可能です。

そのときには、運営費の返還の可能性や法人税のルール、臨時の出費にたいする備えなども考慮するのが理想です。

このあたりの数字の組み立て方のご相談もお受けしております。 → スポット相談

※ 記事作成時点の情報・法令に基づいています。