消費税の2割特例:残り8割は収入になるのか

収入として受けとる消費税の2割を納税するのが、2割特例です。

すると、残り8割は収入になるのか…という疑問がでてくるかもしれません。

この答えは、原則的な方法での納税がいくらかにより変わります。

まずは、消費税の計算方法の概要からみていきましょう。

消費税の計算方法には3通りある

消費税の納税額を計算するには、つぎの3通りの方法があります。

- 2割特例

- 原則的な方法

- 簡易課税

以下、消費税率は「10%」として、それぞれの概要を解説していきます。

2割特例

収入などとして受けとった消費税の「2割」が納税額になる。

これが2割特例です。

たとえば、収入が1,100万円(税込み)だとしましょう。

このうち、消費税は「100万円」です。

その2割である「20万円」。これが納税額となります。

原則的な方法

消費税は、収入とあわせて受けとるものですが、経費などにともなって支払うものでもあります。

原則的には、受けとったもの・支払ったものの差額を納税します。

(経費「など」には、車や機械など固定資産の取得がふくまれます)

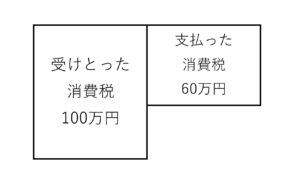

たとえば、つぎの状況だったとしましょう。

- 収入……1,100万円(うち消費税 100万円)

- 経費……660万円(うち消費税 60万円)

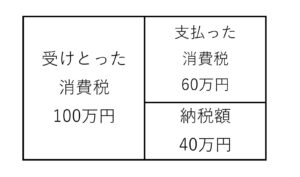

受けとった消費税は100万円です。

そこから、経費で支払ったぶんの60万円をマイナスします。

そして、差額である40万円が納税額となります。

簡易課税

簡易課税をつかうときは、経費などで支払った消費税は、集計する必要がありません。

その手間がはぶけるので「簡易」なのです。

でも、納税額を計算するときに、支払った消費税を考慮しないわけではありません。

それは、収入などで受けとった消費税におうじて、自動で決まります。

収入の消費税の「○○%」が、支払った消費税になる……という風に。

このときの「○○%」をみなし仕入率といいますが、それは次の6種類です。

- 90% 80% 70% 60% 50% 40%

どれを選ぶかは、おこなっている業種により決まります。

たとえば、つぎの状況だったとしましょう。

- 収入……1,100万円(うち消費税 100万円)

- 経費……660万円(うち消費税 60万円)

- サービス業……みなし仕入率 50%

受けとった消費税は、100万円です。

みなし仕入率が「50%」なので、100万円の50%である「50万円」が支払った消費税となります。

これを100万円からひくので、納税は「50万円」です。

実際の経費にかかる消費税は、考慮しないのです。

2割特例をつかうときに残り8割はどうなるか

2割特例では、受けとった消費税の2割を納めます。

すると、残りの8割は収入になるのか…という疑問がでてくるかもしれません。

たとえば、収入が1,100万円(税込み)だったとすると…

- うち消費税は、100万円

- 2割が納税だから、20万円

- 100万円の残り80万円は、収入になるのか……?

この答えは、原則的な方法での納税がいくらかにより変わります。

たとえば、先ほどと同じく、つぎの状況だったとしましょう。

- 収入……1,100万円(うち消費税 100万円)

- 経費など……660万円(うち消費税 60万円)

原則的な方法でかんがえるなら、納税はつぎのとおり「40万円」です。

いっぽう、2割特例によるなら「20万円」です。

収入の消費税が100万円なので、2割の20万円……と。

原則的な方法よりも、20万円、得しているわけです。

この得した20万円は、利益となります。

この状況を、損益計算書にすると、次のとおりです。

税込み経理・税抜き経理のどちらなのかにより、表示は変わりますが、利益はおなじです。

このように、2割特例をつかっても、収入分の残り8割がすべて収入になるわけではありません。

「収入になる」という表現はピッタリではないですね。

ただ、原則的な方法にくらべて得した分は、最終的に利益にふくまれることになるのです。

収入だけではなく、経費などとして支払った消費税もかんがえる必要があるわけです。

いずれ2割特例は使えなくなる

2割特例がつかえるのは、令和8年(2026年)9月30日がふくまれている課税期間までです。

いずれは、つぎの2つから選ぶことになります。

- 原則的な方法

- 簡易課税

なので、「もし原則的なら……」「もし簡易課税なら……」

それぞれ納税がいくらになるのか、決算のときに、ざっくり見ておきましょう。

どの方法が、いちばん納税が少なくなるか…という視点で。

消費税の計算方法は、いつでも自由に選べるわけではありません。

それぞれ、条件などがこまかく決められています。

その条件などは、ボリュームがあるので、網羅しようとすると大変です。

個々の事情にあわせて、抜き出してみるほうがよいでしょう。

ただ、消費税には損得の問題があることを知っておき、できるなら調べておきましょう。

知ってから選ぶために。

※ 記事作成時点の情報・法令に基づいています。