役員の住民税の支払方法を選べるケース

役員報酬からは、原則として、住民税が天引きされます。

その後、会社が住民税をはらいます。

ただ、会社や役員の状況によっては、役員個人が住民税を管理することもできるのです。

特別徴収と普通徴収

住民税には、つぎの2つの支払い方法があります。

- 特別徴収……役員報酬や給与から天引き

- 普通徴収……金融機関などへ行き、自分ではらう

役員報酬をうけとっているときは、原則として、特別徴収によります。

役員報酬から、住民税が天引きされるわけです。

そして、天引きされた住民税は、会社が、給料日の翌月10日までにはらうことになります。

給料日が4月なら、5月10日までに…という風に。

ただ、特別徴収は、1年度分の住民税を12分割ではらうようになっています。

- ある年の1月~12月までの所得について、住民税が計算される

- 翌年の6月~翌々年の5月までの12回にわけて、はらう

こんなサイクルになっているのです。

すると、毎月毎月、住民税をはらわなくてはなりません。

これが、けっこう大変…

納付書が届いたときに、全部はらってしまうのもアリです。

でも、その後に退職されたら、精算が面倒。

というわけで、毎月毎月はらう…というのがけっこうな負担になるのです。

忘れてしまうのも、気になりますしね。

納期の特例

もし会社が、役員や従業員をふくめて10人未満なら、納期の特例をつかうことができます。

役所へ申請することにより。

毎月はらうのではなく、半年分ごとに、1年度分を年2回にわけてはらうことができる特例です。

(役員報酬からの天引きは、毎月おこないます)

なお、役員報酬からは、所得税も天引きします。

そして、住民税とおなじく、所得税にも納期の特例があります。

ただ、時期がびみょうにズレているんですね…

所得税のサイクルは、つぎのとおりです。

- 1月~6月分……7月10日まで

- 7月~12月分……1月20日まで

いっぽうの住民税は、つぎのとおり。

- 6月~11月分……12月10日まで

- 12月~5月分……6月10日まで

なんだかんだ、年に4回は税金をはらわなければならないのです。

でも、会社の状況によっては、住民税だけは普通徴収にできる可能性があります。

住民税の支払方法を選べるケース

役員報酬は、特別徴収(天引き)が原則です。

でも、会社や役員が、つぎのどれかに当てはまるなら、普通徴収にすることができます。

- 総従業員数が、2人以下

- ほかの会社で、特別徴収されている

- 役員報酬がすくなくて、住民税の天引きをするとマイナスになってしまう(役員報酬が年間100万円以下)

- すでに退職している、または退職予定

社長ひとりや夫婦で会社をやっているとき。

前年度にくらべ、役員報酬をガツンとさげたようなとき。

こんなときは、普通徴収にすることができるのです。

ただし、この基準は、わたしが住んでいる練馬区やその周辺の自治体のものです。

基準は、自治体により変わる可能性があるので、お住まいの自治体で確認してみてくださいね。

どう手続きするのか

住民税の計算は、お住まいの自治体がおこないます。

そのための資料は、会社が自治体へおくります。

その資料を、給与支払報告書といいます。

給与支払報告書は、源泉徴収票とよく似ています。

ともに、1月~12月の役員報酬の明細ですので。

その給与支払報告書は、毎年1月中に、その役員が住んでいる自治体へおくります。

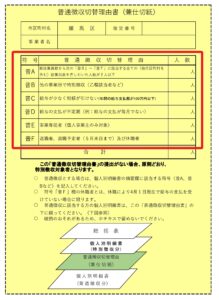

もし普通徴収を希望するなら、その際に、つぎの書類に記入をして添付しましょう。

「普通徴収切替理由書」といいます。

(様式や内容は、自治体により変わる可能性があります)

また、給与支払報告書の「摘要」に、「普A」とか「普B」というように、該当する理由も記載しておきましょう。

この手続きをすることで、ほんらいは特別徴収されるところ、普通徴収できるようになります。

普通徴収のときは、6月・8月・10月・1月の4分割ではらいます。

(この納期も、自治体により変わる可能性があります)

でも、自分のものなら、届いたときに全部はらうこともできます。

1年に1回はらい、あとの期間はスッキリ…ということができるわけです。

期限というのは、「○○までに、何かをしなければならない」というもの。

「しなければならない」は、少ないほうがラクだとおもうのです。

そう感じるなら、普通徴収をえらべないか、検討するものアリです。

まとめ

役員の住民税について、特別徴収ではなく、普通徴収をえらべるケースについてみてきました。

会社をやっていると、経理や事務の負担もおおきくなってきます。

減らせるものがないかは、いつも気にするようにしましょう。

※ 記事作成時点の情報・法令に基づいています。