経費をふやすために使わないモノを買うと税金・お金はどうなるか

モノは買っただけでは経費になりません。

使わないと経費にならないのです。

経費をふやそうとして使わないモノを買っても、利益はへりませんし、お金が寝てしまうことにもなる。

その仕組みを解説します。

モノは使わなければ経費にならない

決算が近づくと、駆け込みで経費をふやし、税金をへらしたくなるものです。

口座をみて、浮いているお金があれば「使っておけば利益もへるだろう……」と。

しかし、こんなときにとりあえずモノを買ったとしても、使わなければ経費になりません。

商品であれば、売れなければ経費にならない、というのと同じような考えかたなのです。

かんたんに利益を調整できてしまう。

これを防止するためのルールです。

でも、鉛筆や消しゴムなども同じかといえば、そこまで厳密でもありません。

「使っていないものを数えるの……?」なんて気が遠くなりますからね。

そこで、毎年おなじくらい購入しているような消耗品などについては、いつも買ったときに経費にするなら、それでもよいというルールもあります。

基本的に、モノは使わなければ経費にならない。

しかし、ふだん必ずつかう少額なものは、いつも同じ方法で経理することを条件に、買ったときに経費にしてもよい。

なので、駆け込みで経費をふやそうと思っても、ちょっとした落とし穴になってしまうかもしれないのです。

経費をふやすために使わないモノを買うと税金・お金はどうなるか

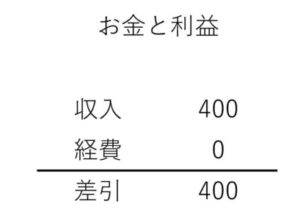

決算がひかえているときに、こんな状況だったとしましょう。

このまま税金を払うのは、ちょっと悔しいかも……

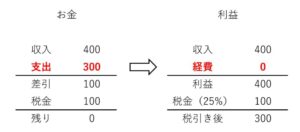

いまは使わないけど、「300」でパソコンを買っておこう。

もちろん、このパソコンは経費になりません。

すると、次のようになります。

(左がお金、右が利益です)

お金がでていったのに経費にならないので、お金と利益の計算はちがう結果になります。

とはいえ、パッと見、大きな問題はなさそうです……?

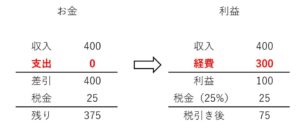

次の年にパソコンを使いはじめたとすると、どうなるかみてみましょう。

(減価償却のことは無視しますね)

買ったのは前の年なので、お金はでていきません。

しかし、つかったパソコンが経費になる。

なので、利益以上にお金がふえる結果になります。

ここでの問題は、お金と利益がちがうことではなく、お金がでていってから経費になるまで時間がかかることです。

- 買ったとき~使いはじめるとき

この間、「300」のお金を自由につかうことができない。

もし、違うことにつかってからパソコンを買えば、利益はもう少しふえたかもしれない。

(もちろん逆の結果もありえますが……)

「お金が寝てしまう」と表現することもありますが、このような問題があるのです。

決算がちかくなると、決算対策ということで節税できないか、ということは当然かんがえます。

もし経費をふやすなら、収入もふえる。

この前提が大事ではないかなと思っています。

まとめ

モノは買っただけでは経費になりません。

使わないと経費にならないのです。

経費をふやそうとして使わないモノを買っても、利益はへりませんし、お金が寝てしまうことにもなる。

こんな落とし穴にはまらないように、気をつけましょう。

※ 記事作成時点の情報・法令等に基づいています。

当事務所のサービス