会計ソフトの税区分を入力する前に最低限知っておくべきこと

基本的に消費税の計算は、会計ソフトに入力するときに利益の計算と同時におこないます。

そのため税区分は重要なのですが、その入力にあたり最低限知っておくべきことについて解説します。

「所得税の申告書はできるが、消費税はちょっと……」

もしこう思っていたら、この記事を読んだあとでチャレンジしてみてくださいね。

目次

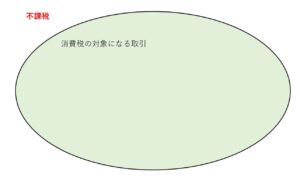

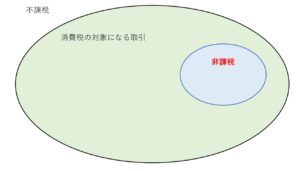

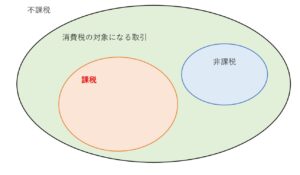

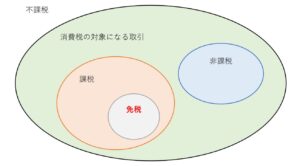

消費税がかかる・かからないには4つある

消費税が「かかる・かからない」は、次の4つの区分に分けられています。

- 不課税(対象外)

- 非課税

- 課税

- 免税

さきに消費税がかからないものを決めて、それ以外は消費税がかかる。

こんな風に考えると理解しやすいと思います。

不課税(対象外)

消費税は、資産の譲渡・貸付け・サービスの提供にかかる税金です。

しかし、資産の譲渡などであっても次の2つを満たすものだけが課税の対象となり、それ以外は不課税となり消費税はかかりません。

- 事業としておこなわれるもの

- 対価を得ておこなわれるもの

ちなみに、不課税のことを対象外とよぶこともあります。

気をつけたいのは「事業」の意味です。

これは、ビジネスを意味するのではなく、同じことを反復・継続、そして独立しておこなうことを意味します。

法人ならすべて「事業」となりますが、個人の場合は雑所得になるものでも消費税では「事業」ととらえるものもあるので注意が必要です。

たとえば、次のようなものは「事業」とはならないので不課税となります。

- 給与……雇用契約によるもので、独立しておこなうものではないため

- 補助金や助成金……資産の譲渡などの対価ではないため

- 株式の配当金……資産の譲渡などの対価ではなく、株主としての地位にもとづくもののため

- 事故や入院のときの保険金……資産の譲渡などの対価ではないため

非課税

非課税にも消費税はかかりませんが、不課税とは位置づけが異なります。

非課税になるのは「消費税の対象になる取引」のうち、次の2つを満たすものです。

- 国内でおこなわれるもの

- 消費税法の別表第2にのっているもの

本来であれば消費税がかかるが「諸事情により消費税が課されない」ととらえましょう。

なお、別表第2に載っているものは次のようなものです。

- 土地の譲渡・貸付け……消費できるか?(つかっても無くならない)

- 株式の譲渡

- 利息

- 商品券などの譲渡

- 行政手数料

- 社会保険診療、介護サービス

- 学校での教育

- 住宅の貸付け

非課税となる理由はさまざまですが、法律をつくる側からみてちょっと気が引けるとか、土地のように「消費」という言葉になじまないことによります。

課税

消費税が課税となるのは「消費税の対象になる取引」のうち、次の3つを満たすものです。

- 事業者が事業としておこなうもの

- 国内でおこなわれるもの

- 非課税とされないもの

さきほど「不課税」のところで「事業」という言葉がでましたが、今度は「事業者」という言葉も追加されます。

事業者とは、事業をおこなう個人と法人をいいます。

法人はすべての行動が「事業」になるのでシンプルです。

いっぽう個人の場合は、「同じことを反復・継続、そして独立しておこなう」という「事業」の要件をみたすもののみ課税となります。

生活でつかっているものを売る。

副業をする。

それぞれ「事業」の要件にあてはまるかどうかにより、課税になるかどうかは変わります。

たとえばフリーランスが生活でつかっているものを売るとき、「事業者」ではあるものの「事業としてはおこなわない」こともあるわけです。

免税

免税は、課税となるもののうち次のものをいいます。

いちど消費税が課税されるが免除される、という仕組みになっています。

そのため「0%で消費税がかかる」と表現することもあります。

- 日本からの輸出

- 税関を通る前の外国貨物の譲渡・貸付け

- 国際輸送など

会計ソフトに入力するとき少し気をつけるもの

会計ソフトでは、次のようにリストの中から消費税の区分を選ぶようになっています。

不課税・非課税・課税・免税の4つの区分以外にも、次のことに気をつけましょう。

(弥生会計での言葉をつかっています)

- 消費税では売上と仕入しかない

- 税率について

- 売上の対象外

- 有価証券譲渡

- 仕入の対象外・非課税仕入

- 請求書区分

- 仕入税額控除

消費税では売上と仕入しかない

消費税では、すべての収入を売上とよび、すべての支払いを仕入とよびます。

雑収入や経費という言葉は存在しません。

雑収入は消費税での売上になりますし、経費は消費税での仕入になるのです。

税率について

現行の消費税率は、10%・8%(軽減税率)の2つです。

かつては軽減税率ではない8%と5%のときもありました。

なので、8%には2種類あることを気にしておきましょう。

売上の対象外

対象外とは、不課税のことです。

じつは消費税の納税額の計算に影響するので、「かからないなら何でもよい」とは思わないようにしましょう。

有価証券譲渡

株式など有価証券を譲渡したときは非課税になりますが、この区分をつかいます。

消費税の計算では、非課税の売上がどれくらいあるかも影響します。

そのとき有価証券の譲渡については、収入のすべてではなく5%だけを計算に組み込みます。

これにより、消費税の納税額が変わることもあるので重要だったりするのです。

仕入の対象外・非課税仕入

消費税は、売上などで受け取った消費税から、経費などで支払った消費税をマイナスし、その残りを税務署へ納めます。

対象外・非課税仕入ともに、支払いのうち消費税がかからないものを意味します。

なので、どちらも消費税の納税額の計算には組み込みません。

そのため、キッチリ区別しても消費税の計算には影響しないので、対象外で統一してしまうのもアリです。

請求書区分

インボイスかどうかを入力します。

インボイスのときは「適格」

そうでないときは「区分記載」としておきましょう。

仕入税額控除

支払いの領収書が「区分記載」のときは、時期により仕入税額控除が80%・50%・0%となります。

しかし、2年前の売上が1億円以下のかたなどは、1万円未満の支払いはインボイスを保存していなくても100%仕入税額控除できるという特例(少額特例)があります。

これを踏まえて「%」を選びましょう。

まとめ

会計ソフトに消費税の税区分を入力する前に最低限知っておくべきことについて解説しました。

基本的に消費税の計算は、会計ソフトに入力するときに利益の計算と同時におこないます。

そのため税区分は重要なのです。

※ 記事作成時点の情報・法令等に基づいています。

当事務所のサービス