将来への備えの一つとして(小規模企業共済)

個人の節税対策として、書籍やインターネットなどで必ずと言っていいほど出てくるのが、この小規模企業共済です。

小さな会社の経営者や個人事業主が加入できる制度ですが、

どういう仕組みになっているのか

どう節税になるのか

どういうことに気を付けるのか、といった事をみていきましょう。

目次

小規模企業共済とは

国の機関である独立行政法人中小企業基盤整備機構(長いので中小機構としますね)が運営している退職金の制度です。

サラリーマンであれば会社を辞めるときに退職金が出ますが、小さな会社の経営者や個人事業主はどうでしょうか。

小さな会社の経営者は、お金を準備できるかどうか・退職金も経費ですので会社の利益状況に大きな影響を与える、といった事情から出しにくい場合もあるかもしれません。

個人事業主は、雇っているスタッフには退職金を出せますが、自分自身に退職金を出すことは出来ません。

そこで、小さな会社の経営者や個人事業主が、掛金を毎月払う代わりに、会社を退職するときや事業を止めるときに、退職金代わりにまとまった金額を受け取れる、というのがこの制度です。

STEP:1 毎月、掛金を支払う

STEP:2 将来、支払った掛金に応じてまとまったお金(共済金と言います)を受け取る

つまり、自分で自分の退職金を用意し、将来に備えるための仕組みなのです。

2021年3月末時点で、全国で約153万人の加入者がいます。

加入できる人は?

会社として加入はできず、会社の経営者や個人事業主など個人のみが対象です。

経営している事業が「小規模」であることが条件ですが、事業の内容・従業員の数によって次のようになります。

1.卸売業・小売業・サービス業……従業員が5人以下であること

2.建設業・製造業・運輸業・宿泊業・娯楽業・不動産業・農業など……従業員が20人以下であること

毎月の掛け金で税金はどうなるか

掛金は、月額1,000円~70,000円の範囲(500円単位)で、自由に選ぶことができ、途中で増減もできます。

その支払い額は、商売上の経費とはなりませんが、全額が所得控除となります。

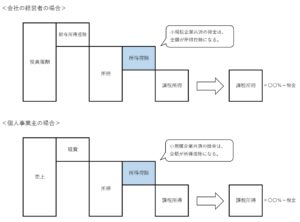

つまり、個人の税金(所得税・住民税)が少なくなるのですが、その計算の過程を図にしてみると次のようになります。

左→右の順で、計算をしていきます。

つまり、支払った金額×税率分だけ、税金が少なくなるのです。

当然、手元からお金が出ていきますので、生活費やローンなどとの兼ね合いで、掛金をいくらにするのか?は考えておく必要がありますよね。

将来といっても、お金を受け取れるのはいつか?

基本的には、会社を退職したとき、事業を止めたとき、事業を他の人に譲ったときなどで、満期や満額という考え方はありません。

なお、会社を辞めていない・事業を継続している、という状況であっても、任意に解約をすることは出来ます。

この場合であっても共済金の代わりに解約手当金を受け取ることが出来るのですが、注意点があります。

将来に受け取れるお金(共済金)は、任意解約ではないときは、基本的に払い込んだ金額に上乗せがされるのですが、加入して20年未満で任意解約をすると元本割れする、という点です。

受け取り方は一括か分割か選べる

共済金は、「一括」「分割」「一括・分割の併用」の3つの方法があります。

この受け取り方で、税務上の扱いが変わりますが、基本的には次のようになります。

一括……退職金

分割……雑所得(国民年金などの公的年金と同じ扱いです)

いずれも、役員報酬や事業収入として受け取るよりも、税金の負担は大幅に優遇されます。

トータルでどれくらいの節税になるのか

掛金を払うことにより税金が少なくなる半面、受け取る共済金には税金がかかります。

この2つを足して±0なら、節税にはならないですよね。

もちろん、そうはなりません。

(悪い意味ではなく、ホントに良い意味です)

実際にどれくらいの節税になるのかは、収入、家族構成、生命保険等、掛金がいくらか、加入期間がどれくらいか、解約の時の状況などによりますし、加入している間の収入などの変動も普通は色々ありますよね。

百万円単位の節税になるのも珍しくないのですが、先入観を持つよりも、個々の状況に応じて試算をした方が良いかなと思います。

中小機構のホームページで、そのシミュレーションができるようになっていますので、ぜひ加入する前に試算をしてみてください。

確定申告書や源泉徴収票があれば、簡単ですので。

もしもの時には貸し付けを受けられる

すでに支払った掛金の範囲内ですが、事業のための資金などを借り入れることができます。

事業にはどうしても浮き沈みがありますので、いざという時の備えにもなりますね。

最後に

年金制度はどうなるか分からないよね、という声も多く聞きます。

そんな中、将来への備えとして、投資や貯蓄、年金保険の他にも活用できる制度として、この小規模企業共済を検討してみるのはいかがでしょうか。

(注)この記事は、作成時点での情報等に基づき、分かりやすい言葉を心掛ける反面、細かい部分をざっくりにしているところもありますので、実際の適用にあたっては独立行政法人中小企業基盤整備機構での確認をお願いいたします。

当事務所のサービス