インボイス制度:交際費5000円の判定は飲食店で変わる

税制改正により、令和6年(2024年)4月以降に支出した飲食代は「5,000円」の基準が「10,000円」に変更されています。

(参考記事)飲食店が免税事業者のときの交際費1万円の判定

- 取引先との飲食が5000円以下かどうかの判断は、インボイス制度でどうなる?

- 飲食店がインボイス登録をしていない場合、いくらなら5000円以下になる?

取引先との飲食は、基本的に交際費となり、年間800万円までしか経費にならないというデメリットがあります。

しかし、1人あたり5000円以下なら、交際費とはなりません。

飲食をしたレストランなどがインボイス登録をしていない場合に、税抜き経理をしているなら、最終的に5000円(税込み)で5000円以下となります。

ただ、経過措置があるため、すこしややこしめの話になっています。

目次

インボイス登録の有無により、支払いの内訳が変わる

消費税の納税は、次のように計算します。

(売上等で)受け取った消費税ー(経費等で)支払った消費税=納税額

インボイス制度が始まり、支払い先がインボイス登録していない場合は、次のように算式が変わります。

受け取った消費税ー支払った消費税×○○%=納税

ちなみに、○○%は時期により変わり、次のとおりです。

- 令和5年(2023年)10月~令和8年(2026年)9月……80%

- 令和8年(2026年)10月~令和11年(2029年)9月……50%

- 令和11年(2029年)10月~ ……0%

消費税のうち、納税の計算につかわれない部分はどうなるのか?

この部分は、法人税や所得税での経費となります。

※ 税込み経理をしている場合は、消費税もふくめて経費になるため「実質的に」という意味合いです。

領収書などに書いてある消費税や本体価格が、税金の計算には直結しない、という風に言えます。

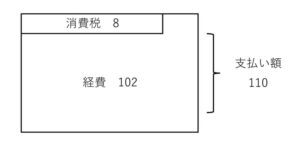

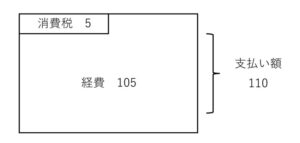

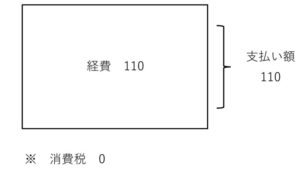

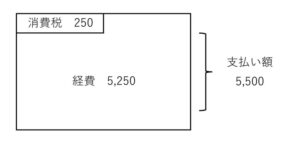

支払いが「110」だとすると、どんな内訳になるのか?(消費税率10%という前提です)

なお、図にある消費税は「消費税の納税の計算につかわれる部分」という意味のものです。

消費税率が10%ということは、支払い先が誰であっても変わりませんので。

- 令和5年(2023年)10月~令和8年(2026年)9月

- 令和8年(2026年)10月~令和11年(2029年)9月

- 令和11年(2029年)10月~

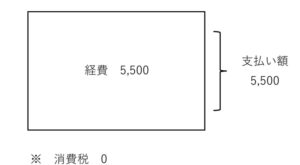

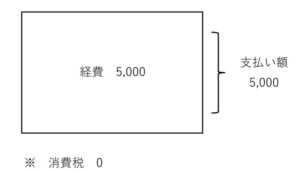

なお、自身が免税事業者の場合は、実際には売上や経費に消費税が含まれていても、税金の計算上、消費税は存在しないものと考えます。

そのため、「支払い額=経費」となります。

交際費5000円基準への影響

中小企業の場合、交際費は1年間で800万円までが経費になります。

これを超えると、経費にならないのです。

その交際費には、取引先との飲食代もふくまれます。

ただし、1人あたり5000円以下であるときは、交際費ではなく会議費とすることができます。

実態が交際費であっても……です。

(時期や相手、内容などがちゃんと分かる場合に限ります)

つまり、取引先との飲食は、1人あたり5000円以下のほうが有利になるのです。

経費にならない可能性が減るので。

また、消費税の経理には、税込み経理・税抜き経理の2種類がありますが、5000円以下かどうかを判断するのは、つかっている経理の方法によります。

この場合、税抜き経理をつかっているほうが、有利になります。

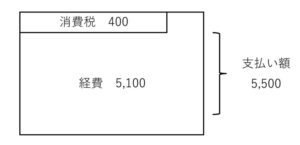

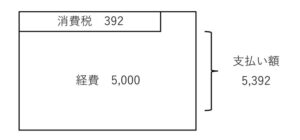

いま5000円以下でも、支払い額を変えないとどうなるか

飲食をしたレストランなどが、インボイス登録をしていない場合はどうなるでしょうか?

税込み経理をしているなら、支払い額(税込み金額)で5000円以下かどうかを判断するので簡単です。

なので、税抜き経理をしているときの話です。

いまは、5500円(税込み)→5000円(税抜き)です。

もし、5500円(税込み)のまま支払いを続けると、5000円以下かどうかを判断する金額は次のように変わっていきます。

図では「経費」として表しています。

また、先ほどと同じく、図にある消費税は「消費税の納税の計算につかわれる部分」という意味のものです。

- 令和5年(2023年)10月~令和8年(2026年)9月

- 令和8年(2026年)10月~令和11年(2029年)9月

- 令和11年(2029年)10月~

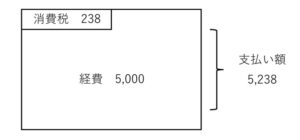

飲食店がインボイス登録していない場合、いくらなら5000円以下になるか

いくらだったら5000円以下になるのか?

答えは次のとおりです。

(消費税の端数処理により、1円ていどのズレがでる可能性があります)

- 令和5年(2023年)10月~令和8年(2026年)9月

5,392円(税込み)→ 4,902円(税抜き)

- 令和8年(2026年)10月~令和11年(2029年)9月

5,238円(税込み)→ 4,762円

- 令和11年(2029年)10月~

5,000円(税込み)→ 4,546円(税抜き)

図で確認してみましょう。

- 令和5年(2023年)10月~令和8年(2026年)9月

- 令和8年(2026年)10月~令和11年(2029年)9月

- 令和11年(2029年)10月~

まとめ

経費などの支払い先がインボイス登録をしていない場合、領収書などに書いてある本体価格や消費税とは違う金額で、自分の税金の計算をすることになります。

支払った消費税の一部または全部が、消費税の納税の計算につかわれないからです。

このことは、取引先との飲食代が5000円以下かどうかにも影響します。

もし5000円以下なら、年間800万円までしか経費にならないという交際費のデメリットを避けることができるからです。

金額としては小さいかもしれませんが、チリも積もれば……と思いましょう。

※ 記事作成時点の情報・法令等に基づいております。

当事務所のサービス