インボイス制度が始まる前に知っておくべきこと【税制改正】

令和5年度の税制改正で、インボイス制度について追加の改正がありました。

おおむね良いニュースですが、ポイントを解説します。

いま免税事業者の方への特例

インボイス制度がなければ、免税事業者のままでよかったんだけどな……

取引先から言われて、しょうがなくインボイス登録をしたよ……

そんな方への「ホントは嫌なんだけどね」を少し緩和する税制改正です。

何が変わるのか

消費税の納税額の計算方法が、インボイス制度開始から3年間の期間限定で追加されました。

その計算方法は、「納税額=売上分の消費税×20%」というものです。

いま選べる方法と何が違うのか、みてみましょう。

なお、消費税は、設備投資などがあると納税額が大きく変わります。

今回は、ざっくりイメージを掴んでもらうことを目的にしていますので、そのあたりを省略している事をご理解くださいね。

<いま選べる方法 その1:原則>

<いま選べる方法 その2:簡易課税>

<改正で追加された方法>

この追加された方法は、簡易課税と同じく、売上分の消費税のみ把握すればよいので、計算の手間が軽くなります。

また、簡易課税で計算する場合は、事前に税務署への届出が必要ですが、改正で追加された方法は届出が不要ですので、申告時に選ぶことができます。

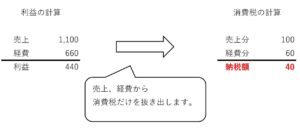

財務省が公表しているパンフレット「令和5年度税制改正」からも、計算方法の比較イメージを抜粋します。

パッと見、結構少なくなるんだな!と思いますが、どんな業種、利益の状況だと思いますか?

経費が少なく利益率が高め、おそらくサービス業を想定していると思います。

自分の場合はどうなりそうかは、過去の決算書などからシミュレーションし、あくまでも自分基準で、どの方法を選ぶと税金が少なくなるのかを判断していきましょう。

計算にあたって気を付ける事

インボイス制度は、令和5年10月からスタートします。

これに合わせて課税事業者になる場合は、1年度の中に、次の2つの部分があることになります。

免税事業者の部分……令和5年9月末まで

課税事業者の部分……令和5年10月から

ですので、売上・経費ともに、9月分なのか10月分なのかの区別が大事になってきます。

仕入や経費の領収書(1万円未満のもの)

課税事業者が税務署に申請をすると、「登録番号」を貰えます。

この登録番号が載っている請求書や領収書を「インボイス」といいます。

<改正前>

令和5年10月からは、従来の領収書ではなく、インボイスの保存が必要だったのです。

<改正後>

インボイス制度開始から6年間の期間限定で、1万円未満のインボイスの保存は必要ない、と緩和されました。

※ 対象となる方……2年前の課税売上高が1億円以下の方

とは言え、売上が1億円前後で推移している場合、ある年は必要で、ある年は不要ということになります。

おそらく、いろんなところで準備が間に合わない事を想定して作られたのでしょう。

この改正は、あまり気にせずにいた方がよいかな、と思います。

1万円未満の売上値引き

売上から、銀行の振込手数料を差っ引いて入金される、という事はよくあります。

これは、売上の値引きとなるのです。

<改正前>

実は、この値引きについても、返還インボイスを相手に渡さなければならなかったのです。

正直「えっ!そんな細かいの?」って思いますよね。

<改正後>

売上の値引きが1万円未満(税込み)の場合は、返還インボイスは必要なくなりました。

※ 上記2つの改正とは違い、期間限定ではありません。

最後に

インボイス制度の導入は、支払いについて税率が2倍に増えました。

10%……相手が課税事業者

10%……相手が免税事業者

8%(軽減)……相手が課税

8%(軽減)……相手が免税

これを、レシートや領収書から読み取っていく訳です。

小さめの字の中から、登録番号の有り無しで。

もうこれ以上複雑にしないで欲しいなあ、と思ったりしています。

※ 記事作成時点の情報・法令等に基づいております。

当事務所のサービス