減価償却の方法を選ぶなら【減価償却資産の償却方法の届出書の書き方】

減価償却とは、長く使うモノを購入するため支払ったお金を、それが使えるであろう期間にわたり、分割して経費にしていく仕組みを言います。

と言うのも、利益はお金の増減を表すのではなく、経営の努力や成果など活動を表すものだという考え方により計算するからです。

お金の増減と利益は、最終的に一致します。

ただ、お金を得る前に何かしているでしょ?その何かしている事を軸に利益の計算をしなさいね、という事なのです。

ですので、長く使うモノは、その年度で購入した分ではなく、使った分を経費にする、という事になります。

ちなみに、長く使うモノとは、原則として1つで10万円以上のモノを言い、固定資産と呼びます。

どんな方法があるか?

固定資産を購入するために支払ったお金のうち、その年度で使った分を経費にすればよいので、実はそれぞれが自由に計算してもよいのです。

(このような経費を減価償却費と呼びます)

ただ、使った分を数字に表すのは大変です。

例えば、計算にあたり、まずは使えるであろう期間を見積もる必要がありますが、

壊れるまで使う……

お金が出来たら買い換える……

例え借金してでも必ず3年で買い換える!……

どの方針もありそうですよね。

同じ固定資産なのに、会社により、その時々の財布の状況により、数字が変わる可能性もあるのです。

これも変だよね、ということで、税務上は定額法と定率法の2つの方法が定められています。

このどちらかで計算した方法を税務上の上限とし、自由に計算した金額のうち、この上限までの金額を税務上の経費として、法人税を計算するようになっています。

実際は、自由に計算することはとても少なく、定額法か定率法のどちらかで計算することがほとんどです。

また、使えるであろう期間も、固定資産の種類により、税法で定められています。(法定耐用年数と言います)

※ 鉱業権などには、生産高比例法なども存在するのですが、レアケースですので今回は割愛します。

なお、減価償却は、支払ったお金を複数の年度にわたり分割して経費にしていく仕組みですので、どちらの方法でも、支払ったお金は最終的にはすべて経費になります。

違いは「いつ経費になるのか」という点です。

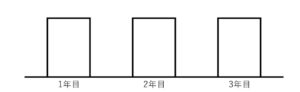

定額法

固定資産を購入するために支払ったお金を、法定耐用年数で割ります。

結果、減価償却費は毎年同じ金額となります。

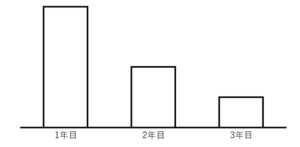

定率法

固定資産を使っているうちに、購入するために支払ったお金は「減価償却費として経費になった部分」「まだ経費になっていない部分」に分かれていきます。

この「まだ経費になっていない部分」に、毎年同じ割合をかけたものが減価償却費となります。

結果、減価償却費は最初が大きく、段々少なくなっていきます。

利益とお金のズレは、定率法の方が早く解消できます。

なにも手続きをしないとどうなる?

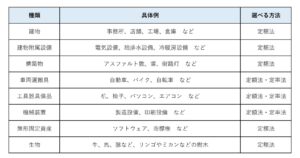

減価償却の方法は、すべての固定資産について自由に選べる訳ではなく、次のようになっています。

※ すべて平成28年(2016年)4月1日以後に取得した、という前提です。

定額法か定率法を選べるのは、車両運搬具・工具器具備品・機械装置となります。

なにも手続きをしない場合は、選択肢が1つしかないものはその方法で、選べる場合は定率法で計算することになります。

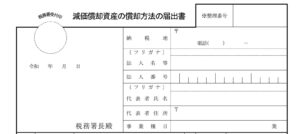

減価償却資産の償却方法の届出書

もし、定率法ではなく定額法を選びたい場合は「減価償却資産の償却方法の届出書」を提出します。

※ 会社を設立した後で何も手続きをしない場合は、定率法を選んだものとみなされますので、その後に定額法に変えたいときは、変更したい年度が始まる前までに「減価償却資産の償却方法の変更承認申請書」を提出します。

提出先

納税地を管轄する税務署に提出します。

普通の場合は、会社の本店所在地が納税地となります。

期限

会社の設立1期目の確定申告期限まで。

書き方

※ 整理番号

ここは記載しません。

納税地~事業種目

それぞれ記載します。

連結子法人とは

ある法人または法人グループに、株式を100%保有されている国内の子会社を言います。

これに該当しない場合は、空欄となります。

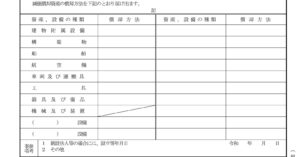

資産・設備の種類、償却方法

「機械及び装置」以外は、印字されている種類ごとに、選んだ償却方法を記載します。

機械及び装置は、○○設備ごとに償却方法を選びます。

詳細は「減価償却資産の耐用年数等に関する省令」の別表第二にありますので、ネット検索してみてくださいね。

画面左に細かい目次があり、下の方に別表が並んでいます。

参考事項

「1」に○をし、設立年月日を記載します。

※ 記事作成時点の情報・法令等に基づいております。

当事務所のサービス