損益計算書は過去のこと、貸借対照表には将来のことも載っている

損益計算書には利益が載っていますが、それは過去の行動によるものです。

貸借対照表には手持ちの財産が載っていますが、そこには将来の要素も含まれています。

これらは税金の計算のために必要ではありますが、「将来のために今どうするか」を考えるのにも使えるものなのです。

損益計算書は過去のこと

普段、事業の状況をみるときは、損益計算書と貸借対照表の2つを中心にすることが多いと思います。

それぞれ、次のことを表しています。

- 損益計算書……そこまでの利益がいくらか

- 貸借対照表……そのとき持っている財産の内容

この2つを前にして、まず気になるのは損益計算書だ、というかたが多数派ではないでしょうか。

やはり利益は気になるものですし、ちょっと通信簿のような感じもあるのでわかります。

一方、貸借対照表はどうかというと、利益ほどは興味がないように感じるときもあります。

「お金は通帳をみれば分かるし……」

自分で会計ソフトの入力をしていれば、これらの情報は常に最新のものが手に入ります。

誰かに頼めば、早くても半月遅れ、ひどいと数か月遅れになったりすることもあります。

なので、いざ書類をみても実感がわかない、役に立たない。

そんなときにお金のことをみるなら、やっぱり通帳になってしまいますよね。

ひとつ残念に思うのは、ここまでのことって過去と現在の情報だということです。

もちろん、これらの情報を活かして将来へつなげていくわけですが。

将来の情報は、経営者の頭の中にしかない、毎月のサイクルとして習慣になっていることは分かる、こんな感じじゃないかと思ってしまうのです。

もし将来のことが数字などで見える化されていれば、今の行動が変わるのではないか。

なので、ちょっと残念に思うのです。

貸借対照表には将来のことも載っている

貸借対照表には、次のようなものが載っています。

- 現預金……そのときの残高

- 売掛金、未収金など……これから入ってくるお金

- 商品など在庫……これから売上原価として経費になるもの

- 車などの固定資産……これから減価償却費として経費になるもの

- 前払費用……これから経費になるもの

- 買掛金、未払金……これから出ていくお金

- 前受金……これから収入になるもの

- 預り金、借入金……これから出ていくお金

なお、「これから」は会計ソフトに入力していない部分の意味ですので、情報は新しければ新しいほどよいのですけどね、やっぱり。

これらの項目のなかには、減価償却費のように通常は決算のときしか意識しないものもあります。

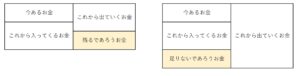

より大事なのは、これから入ってくる・出ていくお金のことです。

いつ入ってくる・出ていく、というのも重要ですが、ざっくり次のようにみてみましょう。

今あるお金に、これから入ってくる・出ていくお金を加えてみるのです。

すこし余裕があるなら、お金が残りそう・足りないかもしれない、どちらの場合でも、もう少し情報を追加しましょう。

次のようなものは組み込まれていないので。

- 当月締め・当月決済の売上や経費

- 請求モレの売上・会計ソフトに入力していない未払いの経費

お金のことは通帳だけをみていればよいケースもあります。

また、経験が長いなどの理由で肌感覚で予想できるかたもいるでしょう。

でも、こうしてみれば、通帳だけをみているよりも将来のことがより身近に感じられるはずです。

もっと詳しく知りたいときは資金繰り表が必要ですが、ざっくり貸借対照表を活用するのもよいですよ。

将来なりたいところから逆算して今どうするか、という意識は大事だと思うのです。

それに通じるのが、こういう数字のつかい方ですから。

まとめ

損益計算書には利益が載っていますが、それは過去の行動によるものです。

貸借対照表には手持ちの財産が載っていますが、そこには将来の要素も含まれています。

どちらも大事なものですが、これらは税金の計算のために必要なのではなく、「将来のために今どうするか」を考えるのに必要なものだと思っています。

※ 記事作成時点の情報・法令等に基づいています。

当事務所のサービス