インボイス制度 なぜ?何が変わる?どう対応する?

令和5年(2023年)10月1日から消費税のルールが変わります。

新しくインボイス制度という仕組みが始まるのですが、なぜ導入されるのか、何が変わるのか、そしてどう対応すればよいのかを見ていきましょう。

そのためには、まず消費税の基本的な仕組みから理解する必要があります。

目次

消費税の基本の仕組みを知る

消費税は、モノやサービスを消費することにかかる税金です。

買い物などをする際に毎日のように払っていると思いますが、法人税や所得税のように「自分で税務署に払った」感を持ちにくいですよね。

そのため、消費税の仕組みというのは、意外に興味が持ちにくいのです。

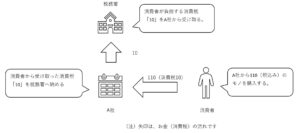

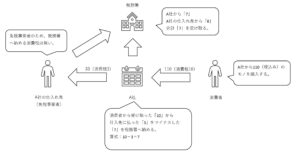

まずは、買い物などの際に払った消費税がどうやって税務署に届くのか、です。

消費税は消費した方が払う(負担する)のですが、それを受け取った方が税務署へ納めるという仕組みになっています。

では、「33で仕入れたモノを、110で売った」となると、誰がいくらの消費税を税務署へ納めれば良いのでしょうか。

単純に、受け取った消費税を税務署へ納める「だけ」ですと、次のようになります。

消費者が負担する消費税は「10」ですが、税務署が受け取っているのは「13」です。

何か変な感じがしませんか?

商品などの流通過程が長くなればなるほど、その差は大きくなってしまいますよね。

ですので、正解は次のようになります。

ポイントは次の2点です。

- 消費税は、最後の消費者がすべて負担する。(この例では、税務署は「10」受け取ればよい)

- A社は、受け取った消費税から払った消費税をマイナスした残りを税務署へ納める。

現状の課題

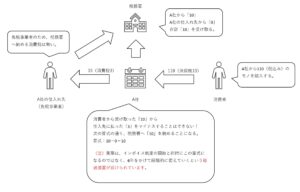

消費税を税務署へ納めるのは事業を行っている方なのですが、すべての事業者とは限らないのです。

- 消費税を納める方…………………課税事業者

- 消費税を納めなくてもよい方……免税事業者

基本的には全ての事業者が課税事業者となるのですが、2年前の売上が1,000万円以下の小規模な事業者などは免税事業者となります。

法人を設立してから2年間は免税だ、と聞いたことがある方も多いと思います。

(設立当初は2年前の売上がないので)

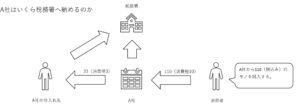

先ほどの例で、「A社の仕入れ先」が免税事業者だとすると、どうなるかをみてみましょう。

税務署は本来「10」受け取るべきなので、想定よりも「3」損していると言えます。

また、A社の仕入れ先は「3」得していると言えます。

この点を変えようというのが、インボイス制度を導入する理由なのです。

何が変わるのか

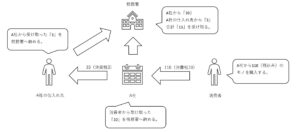

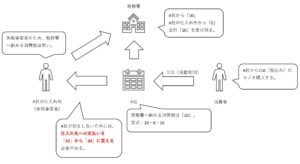

次の図の通り、変わるのはA社の計算方法です。

現状ですと、税務署が損をし、A社の仕入れ先が得をしている状況ですが、インボイス制度の導入により、損をするのがA社に変わってしまう訳です。

となると、A社としてはどうするでしょうか?

損しないためには、仕入れ先への支払い額を変えると思うのです。

インボイス制度の導入前後の状況を、それぞれの立場からまとめると、次のようになります。

<税務署>

導入前……A社の仕入れ先からの納税がないため、損をしている。

導入後……損をしなくなる。

<A社>

導入前……特に損得は無し。

導入後……免税事業者への支払いがあり、その金額を変えないときは、現状に比べて損をする可能性がある。

<A社の仕入れ先>

導入前……税務署への納税が無い分、得をしている。

導入後……税務署への納税は無いが、A社への売上が減額される可能性がある。

経過措置について補足です

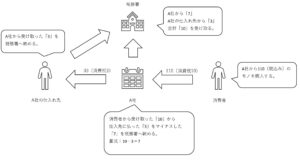

上記の図にあるA社の算式ですが、仕入先への支払い額を変えないという前提だと、次のように推移していきます。

制度導入前……10-3=7

導入後1年目~3年目……10-3×80%=7.6

導入後4年目~6年目……10-3×50%=8.5

導入後7年目以降……10-3×0%=10

「損したくなければ、免税事業者への支払いを減らす」ということになるのですが、いきなりはやめてね、という事でしょうね。。。

インボイス制度の名前の由来

インボイス制度の導入後は、自分の支払い先が課税事業者か免税事業者かにより税務署へ納める消費税が変わってくる訳ですが、どのように知ることができるのでしょうか。

そのための手段として「インボイス」が登場します。

正式には適格請求書と呼ぶのですが、現在の請求書、納品書、領収書やレシートなどとほぼ同じものです。

細かい違いはいくつかあるのですが、大事なポイントは一つです。

課税事業者のみに割り当てられる「登録番号」の記載があるものを「インボイス」と呼ぶのです。

(登録番号の取得には、税務署への申請が必要です)

免税事業者はインボイスを発行できないため、請求書やレシートを見ると、相手が課税事業者か免税事業者かが分かるようになるのです。

(注)厳密に言えば、課税事業者でも税務署への申請をしないとインボイスを発行できないのですが、レアケースかと思います。

どう対応すればよいか(課税事業者の方)

<売上に関して>

登録番号がないと、インボイスを発行できません。

インボイスを発行できない場合の心配は、取引先から「消費税の分、売上を減らしてくれないか」と相談されることです。

ですから、インボイスを発行できるように、登録番号の取得を税務署へ申請しましょう。

インボイス制度の開始と同時にインボイスを発行できるようにするには、原則として令和5年(2023年)3月末までに申請が必要です。

なお、取引先が消費者のみであったり、取引先が簡易課税制度を採用している事業者の場合は、上記の心配は少なくなる可能性があります。

ただ、インボイスを発行することで余分に税金を納めることにはならないので、とりあえず申請をしておくのが良いかなと思います。

<支払いに関して>

取引先が免税事業者の場合に、これまで通りの金額を支払い続けると、消費税分を余計に税務署へ納めることになります。

ですから、まずは取引先が課税事業者か免税事業者かを確認する必要があります。

とは言っても、全ての取引を確認するのは大変ですので、いくつかポイントを挙げておきます。

- 2年前の売上が1,000万円以下の方は基本的に免税事業者となるため、取引先の事業規模を想像してみる。

- 法人を設立してから当初の2年間は、2年前の売上がないため免税事業者であることも多い。

- 社宅の家賃や保険料のように消費税がかからないものは確認する必要がないため、消費税がかかるものを調べておく。

- 継続してお付き合いのある方は、直接聞いてみるのが吉。

なお、国税庁が「適格請求書発行事業者公表サイト」を発表しており、ここで検索をすることもできます。

ただし、現在は名前での検索が出来ないため、少し使いづらいかもしれません。。

どう対応すればよいか(免税事業者の方)

<売上に関して>

インボイスを発行できないと、消費税分の売上を減らされてしまう可能性があります。

そうならないように取引先と交渉をするのも一つの方法ですが、本来は免税事業者であっても敢えて課税事業者になるという方法もあります。

(2年前の売上が1,000万円以下であっても、税務署への届出により課税事業者になることができます)

また、インボイスを要求されるのは、上記の図のA社のように、取引先が税務署へ消費税を納める事業者である場合がほとんどだとも考えられます。

ですから、取引先が消費者のみという場合は、免税事業者のままでいるという選択肢もあるのです。

<支払いに関して>

税務署へ消費税を納める訳ではないので、特に考慮しなくても良いのかなと思います。

導入後は間違いなく手間が増える

インボイスの発行については最初に形を作れば良いのですが、支払いが特に問題です。

現在の実務で目にする消費税率は10%、8%(軽減税率)、まれに8%(旧税率)の3種類ですが、これに免税事業者への支払いという4つ目の消費税率(のようなもの)が加わる訳です。

そして、領収書などもインボイスに該当するかどうかを全て確認する必要がありますし、インボイスではないとなった時の対応も考えなくてはなりません。

ともかく仕組みの理解や準備だけは早めに済ませておきましょう!

(注)記事作成時点の情報・法令等に基づいております。